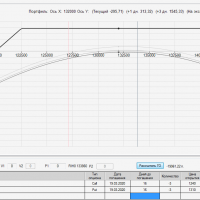

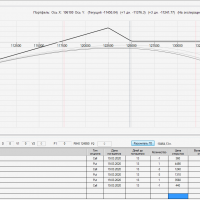

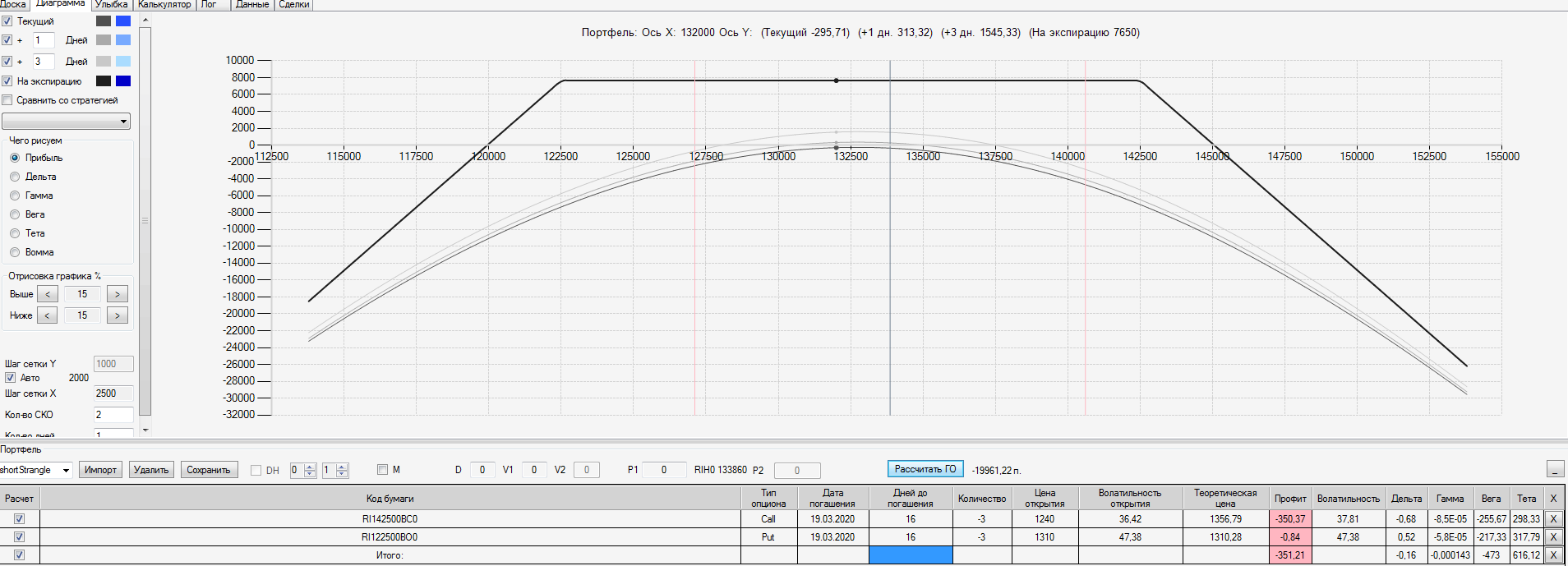

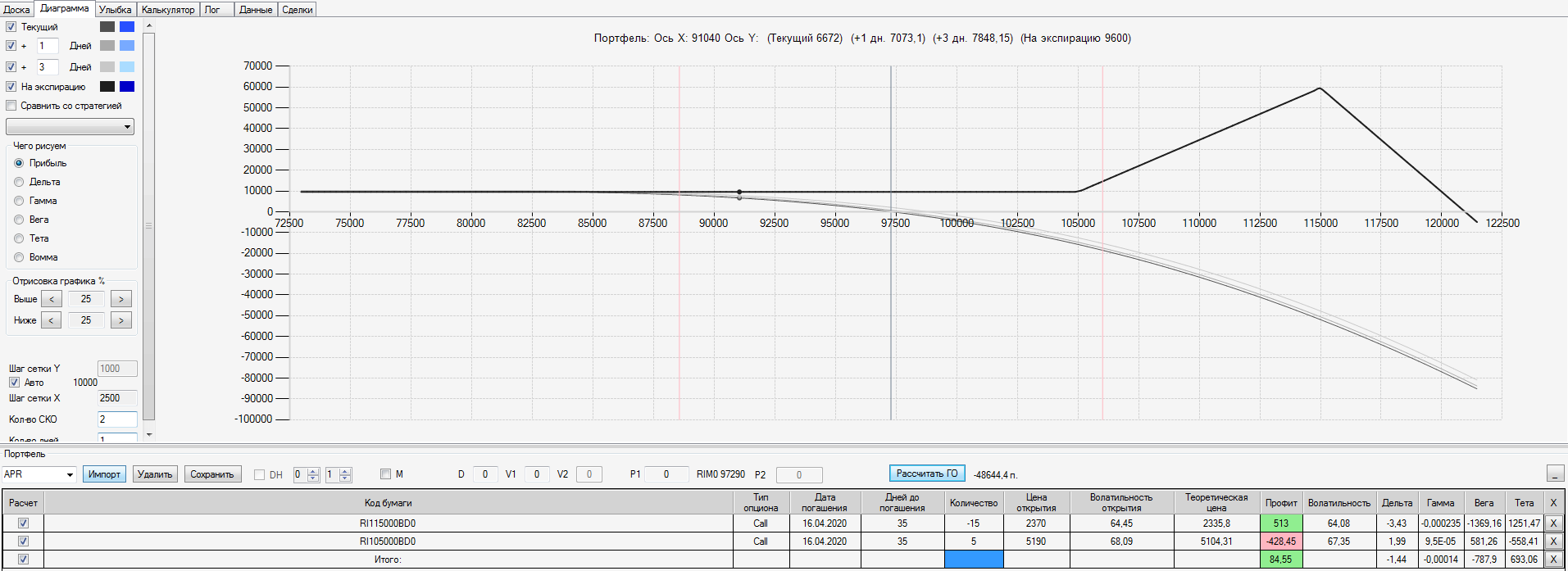

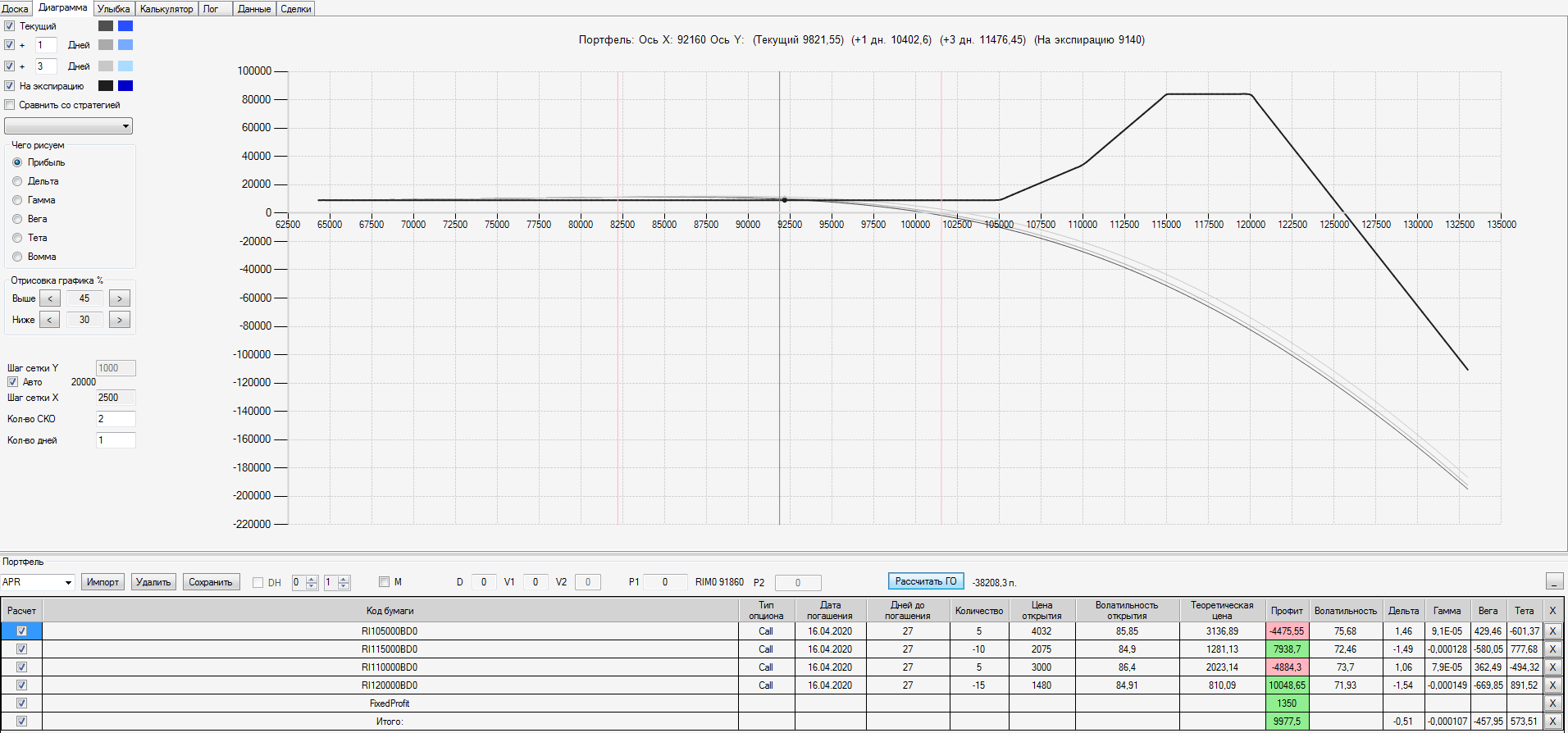

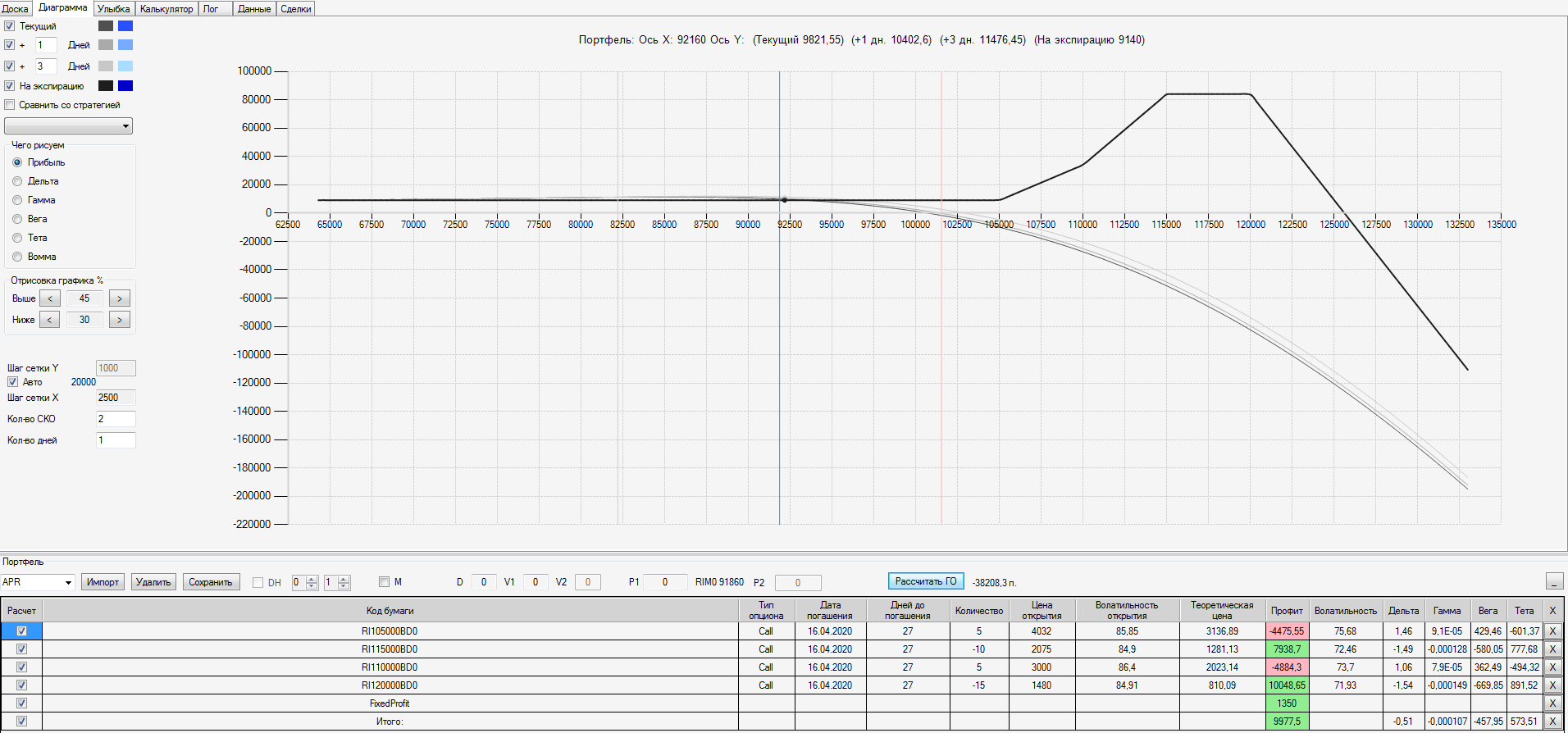

Во вторник 17.03 на реальном счёте собрал конструкцию, похожую на ту, о какой писал выше. Рынок тогда был между 90 и 95, в среду сходил ниже 80, а сегодня вот вернулся к 95. По конструкции, ниже 105 рисков нет, профит на сейчас ограничен 9140п; максимальный профит при экспирации 115-120 - 84140п; в минус ухожу при рынке выше 125. В данный момент, после сегодняшнего роста и падения волатильности, минимальный профит 9140п достигнут, его можно зафиксировать если закрыть всю конструкцию (по крайней мере так, пока я набираю этот текст).

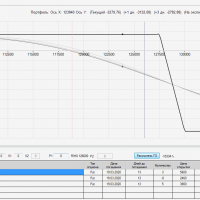

На скрине виден fixedprofir в 1350п, это я вчера продал экспирирующиеся коллы 92 и 95.

И хочу сказать пару моментов по отличию реальной торговли от виртуальной:

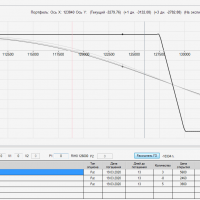

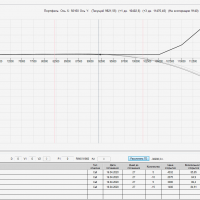

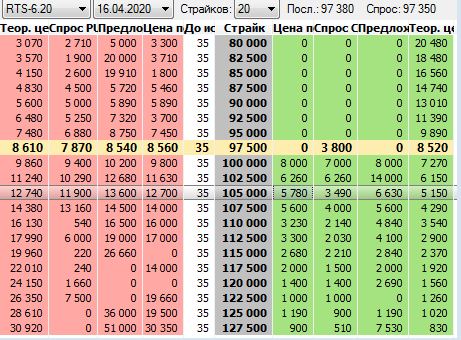

- во вторник апрельские опционы ещё торговались мало, спрэды в стакане были огромные, но это не помешало набрать всю позу не дольше чем за полчаса - просто выставлял свои офера по цене близкой к теоретической, и их покупали-продавали;

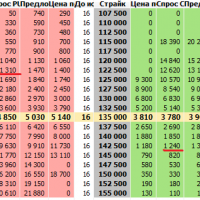

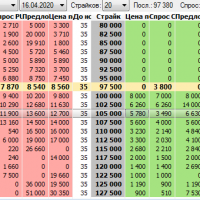

- аналитик неправильно считает ГО: посмотрите что он показывает на скрине - на самом деле утром эта конструкция занимала примерно 210тыс руб, после промклиринга 240.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}