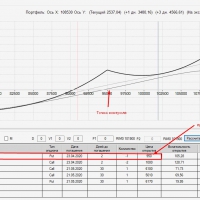

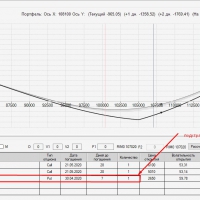

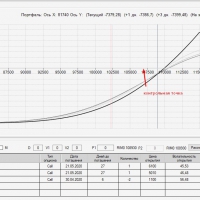

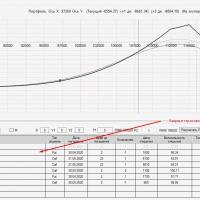

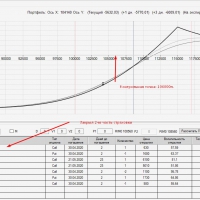

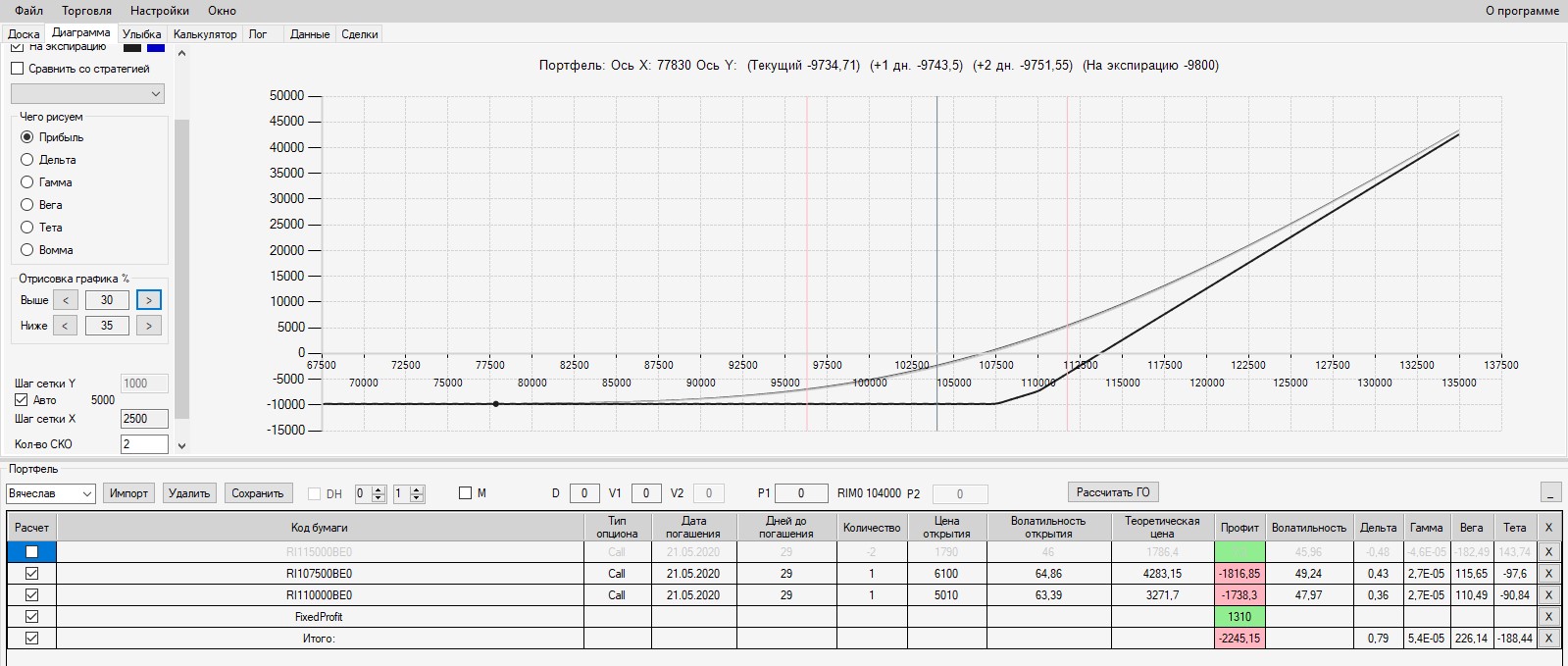

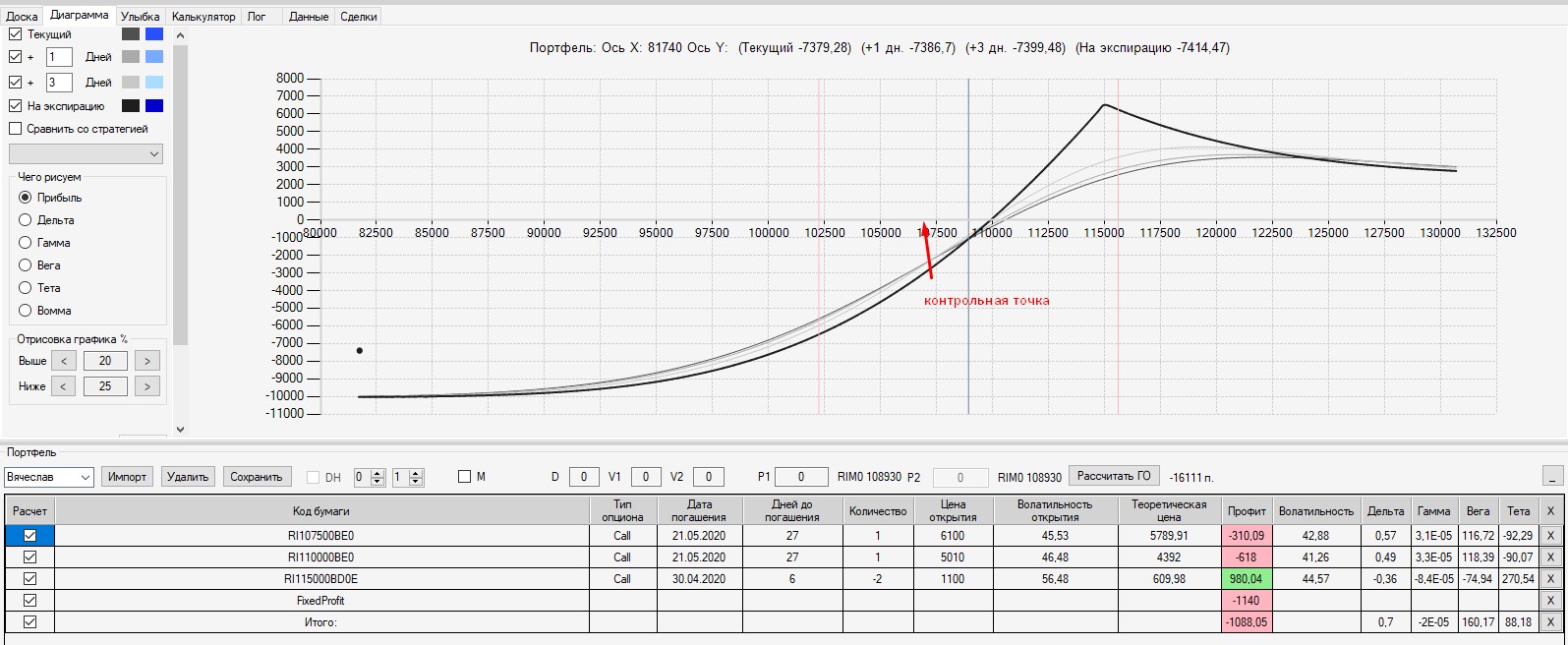

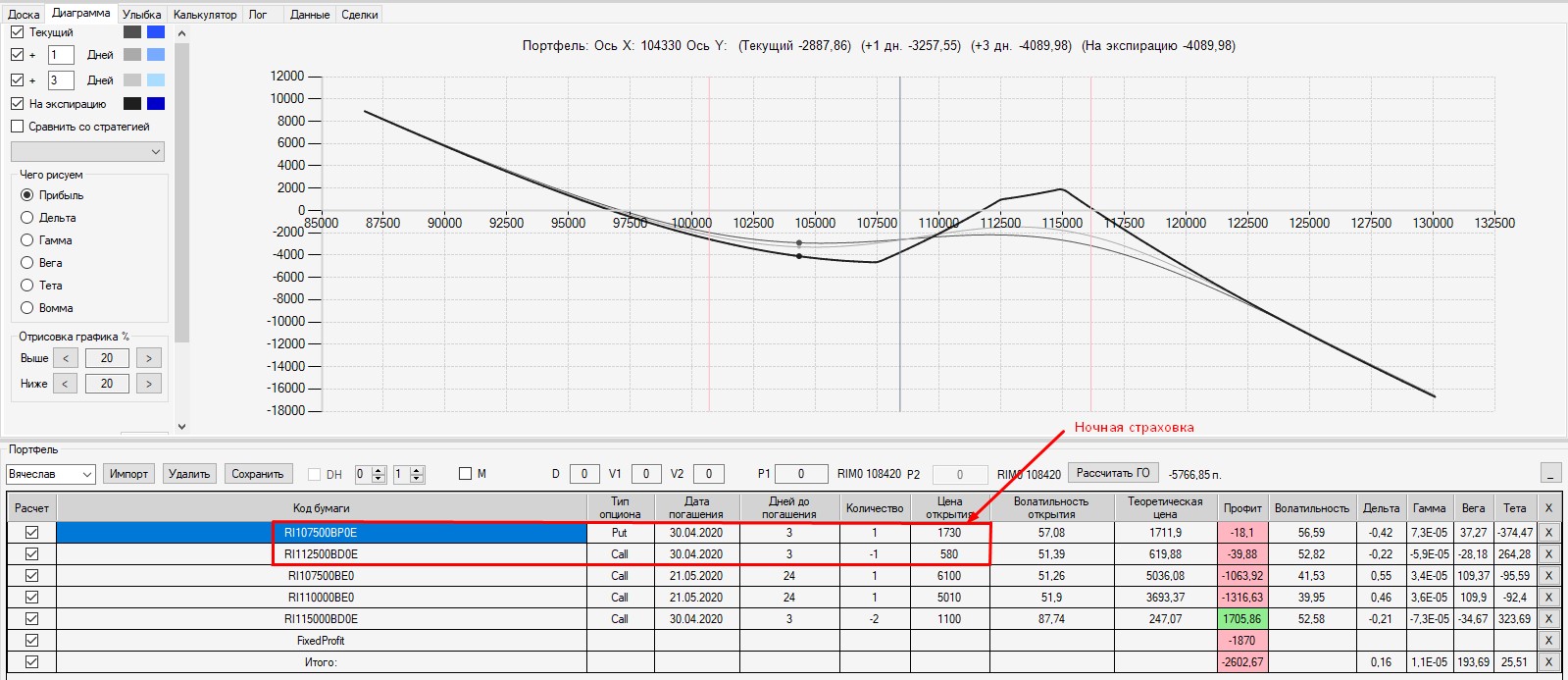

За прошедший день техническая картина претерпела изменения. Лонговый пин-бар, по которому была сформирована конструкция, перестал быть актуальным. Цена вывалилась из восходящего канала и пробила вниз уровень 104000 на Н1. Кроме того, на Н4 практически сформировался неудавшийся размах в шортовую сторону. Картина становится шортовой.

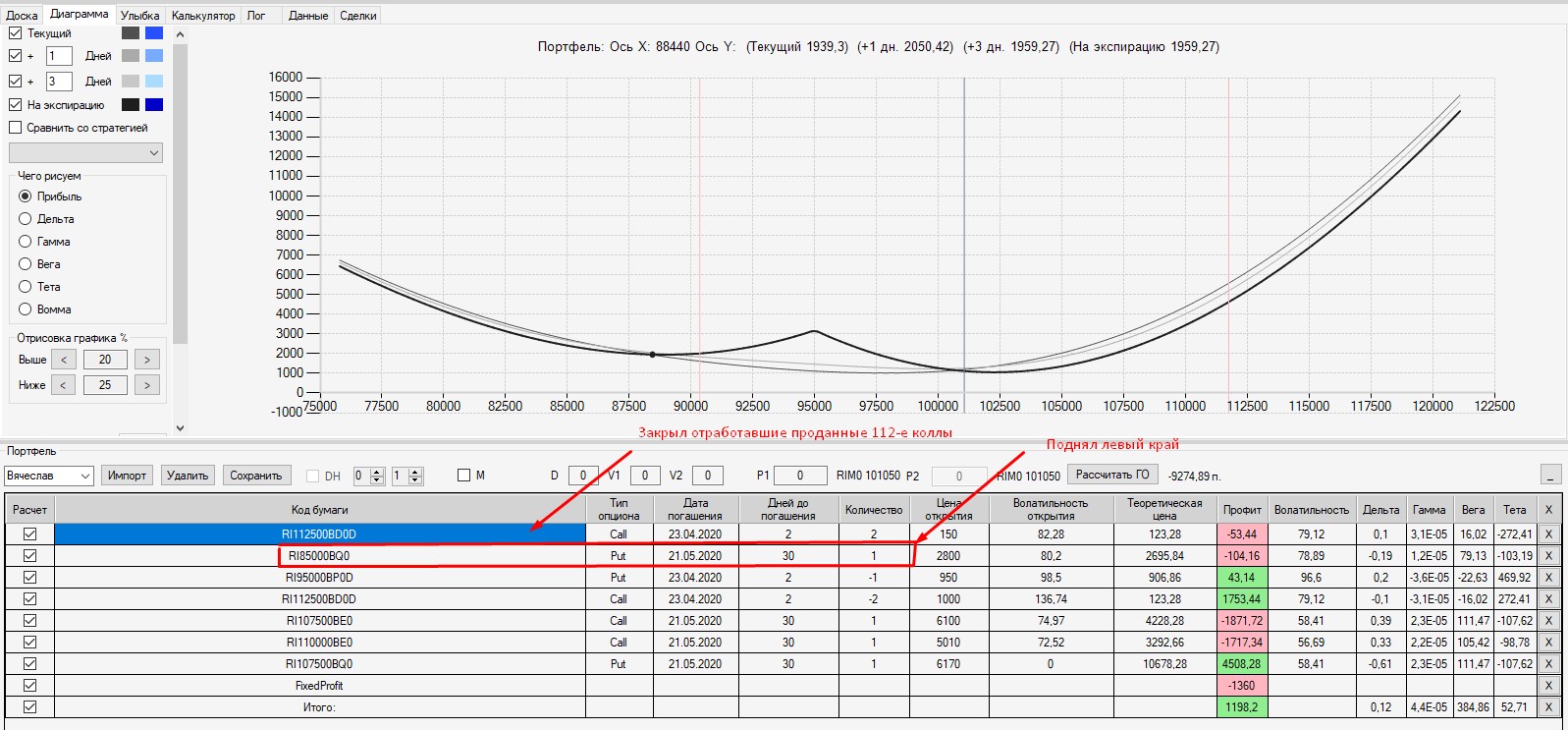

Тем не менее купленные коллы экспирации 21.05., из которых была сформирована конструкция, закрывать не буду до пробоя вниз диапазона (100000 - 102000),поскольку до их экспирации еще месяц.

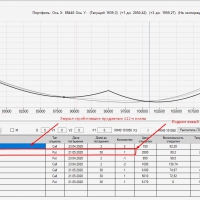

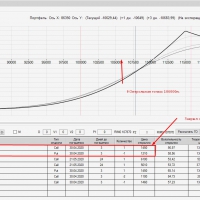

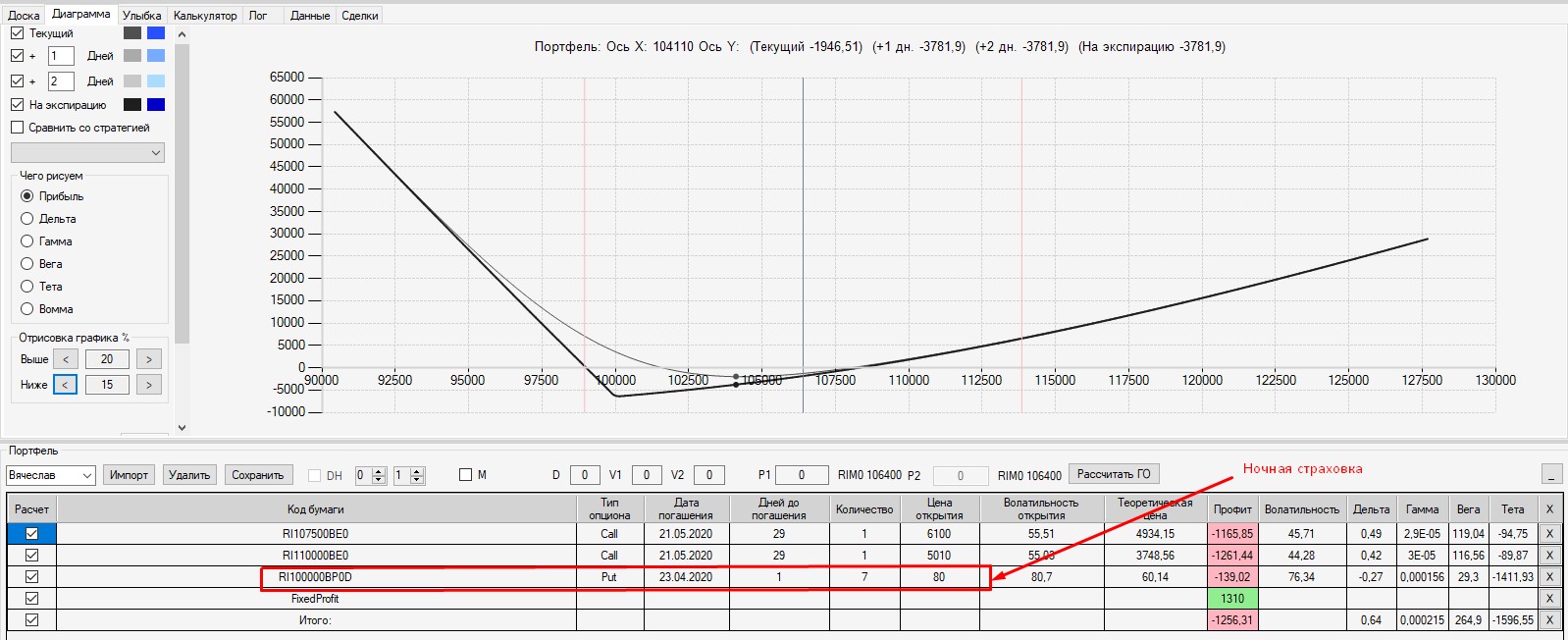

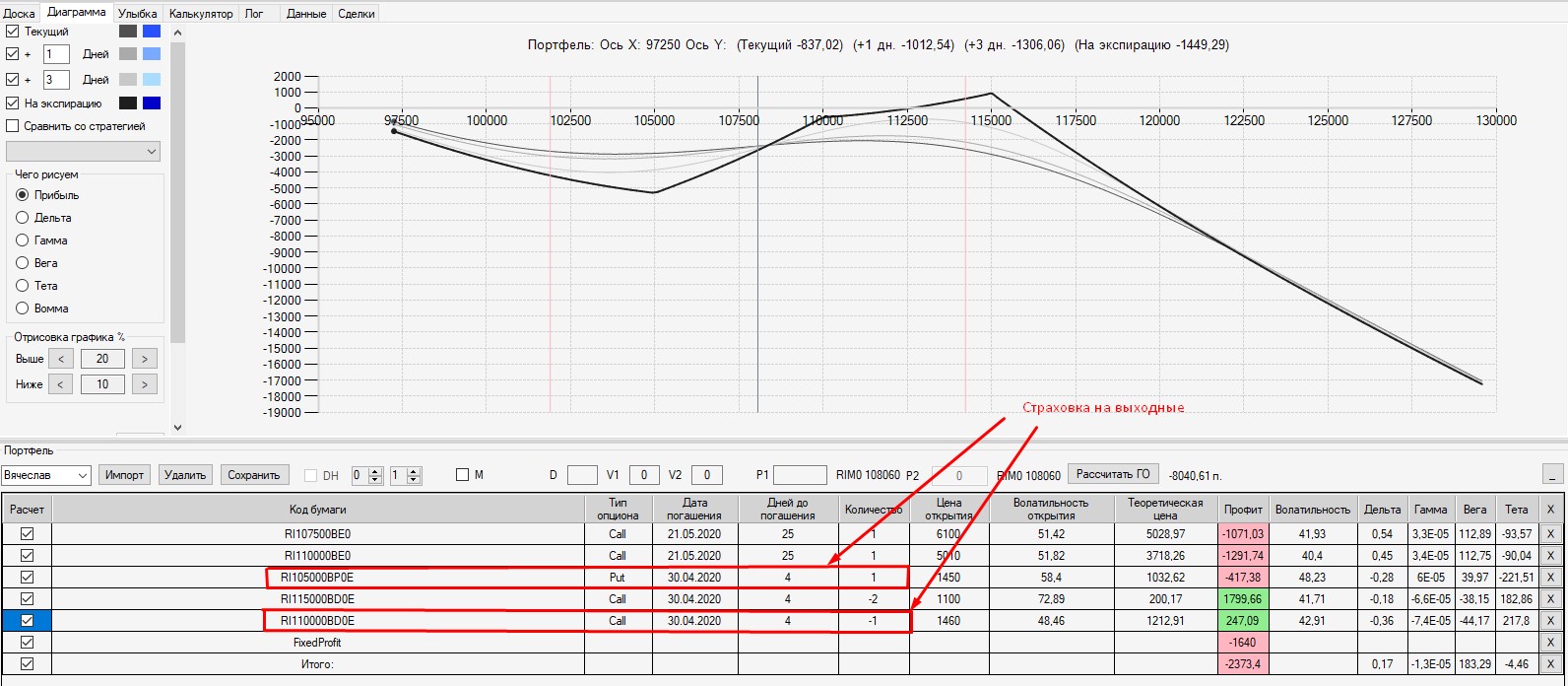

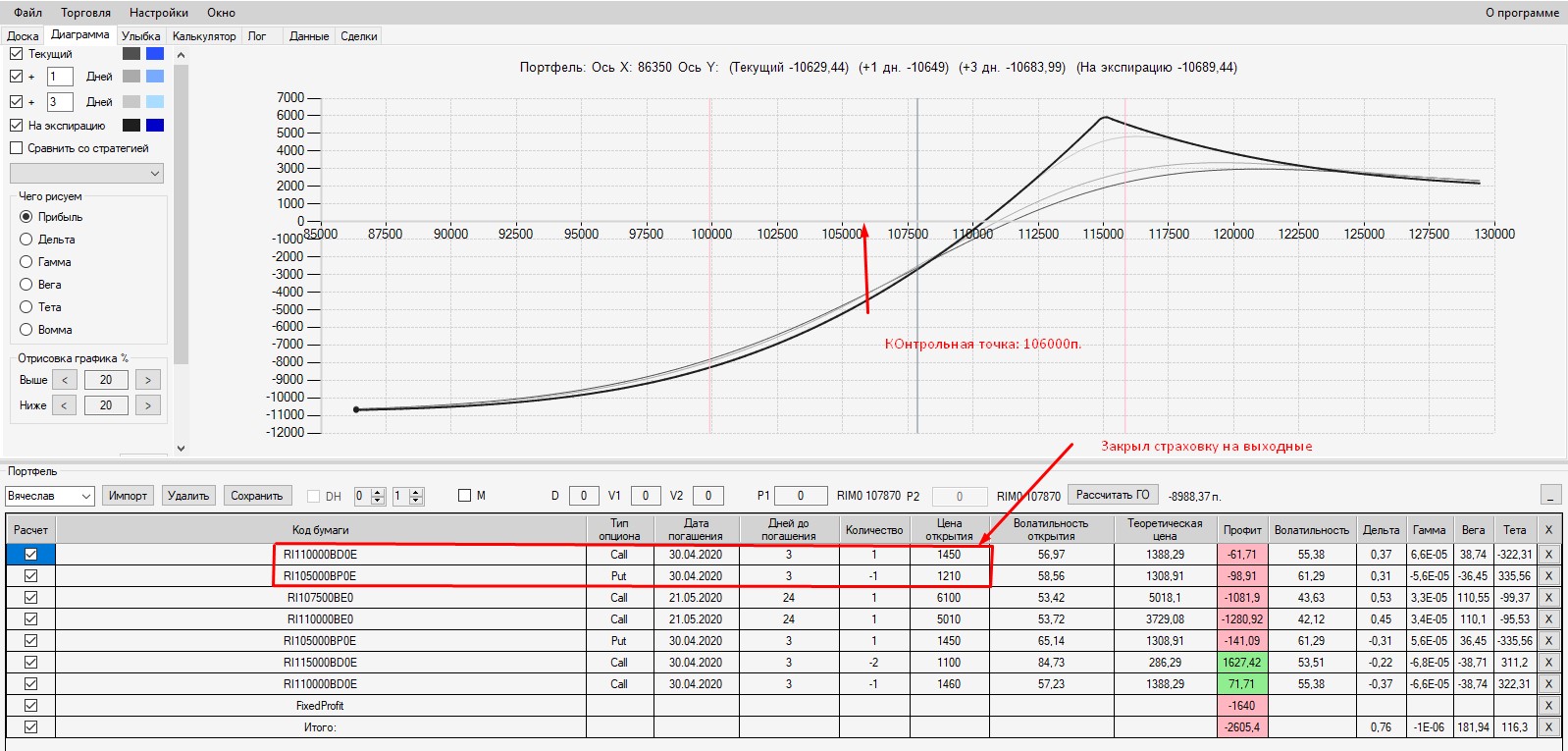

Купленная на выходные страховка отработала как нужно. Более того, она теперь является частью текущей промежуточной конструкции, в которой буду усиливать шортовое направление при пробое (100000 - 102000).

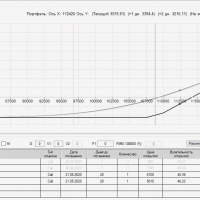

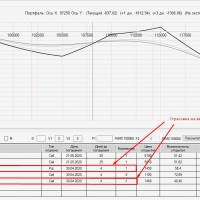

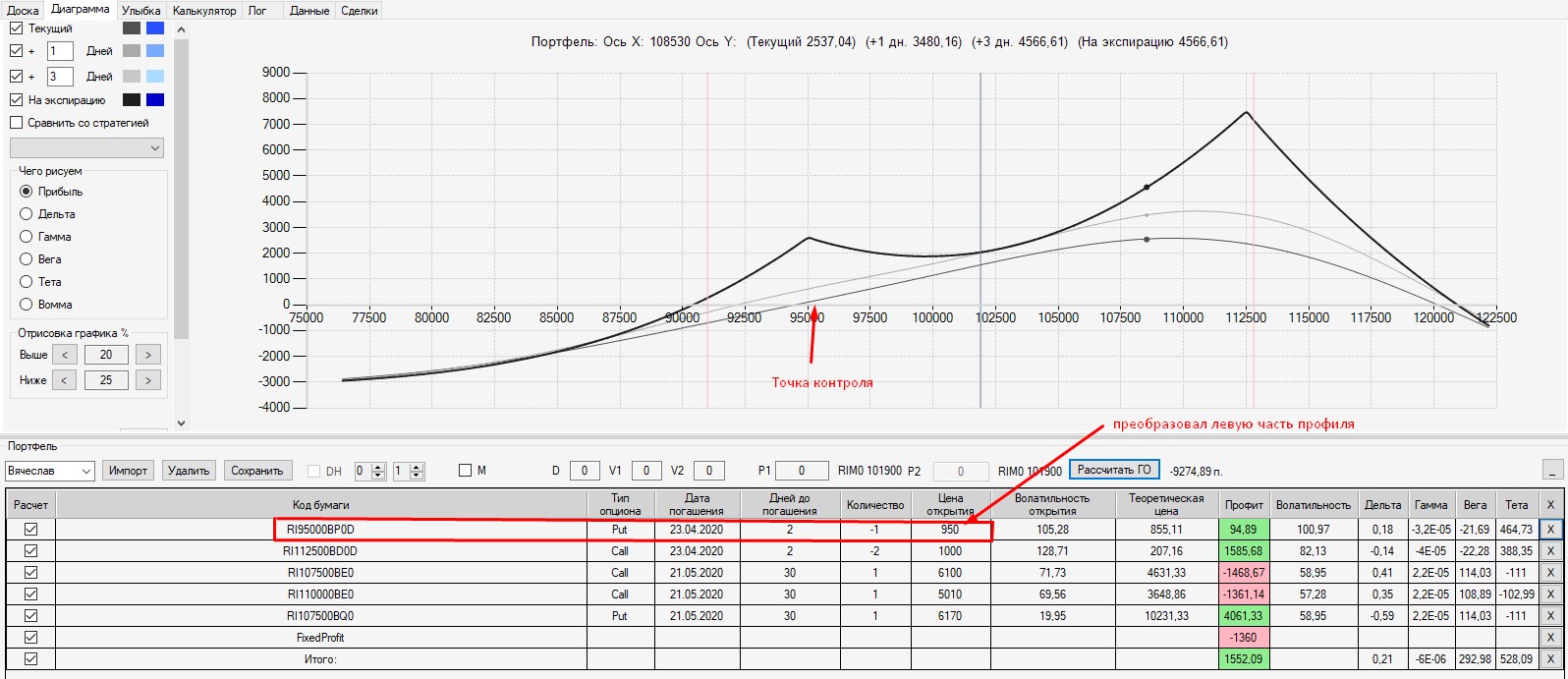

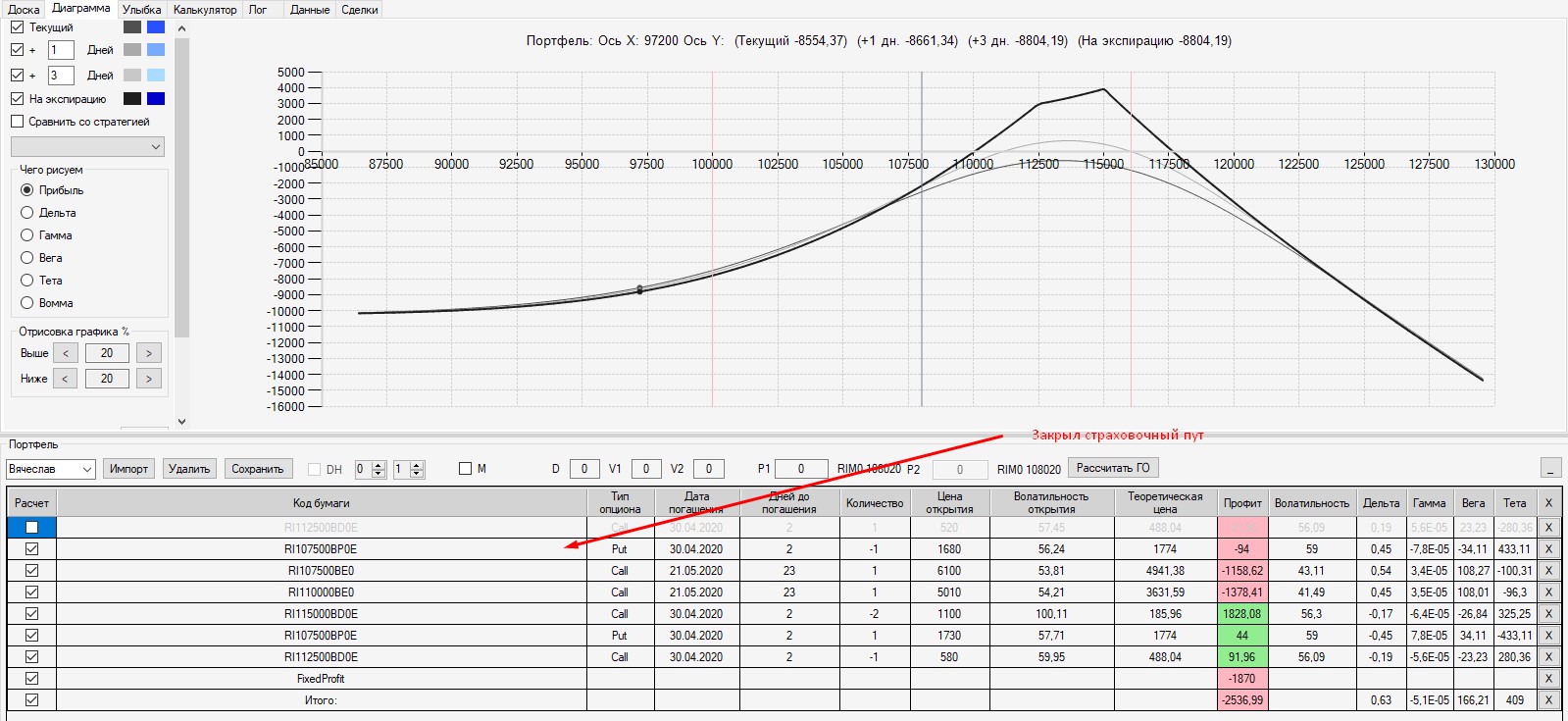

Кроме этого, появилась хорошая возможность продать относительно дальние путы (95-е) 23.04 по хорошей цене.

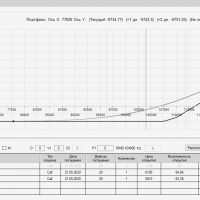

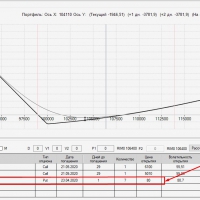

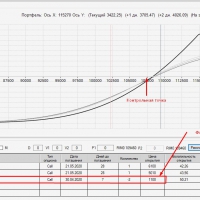

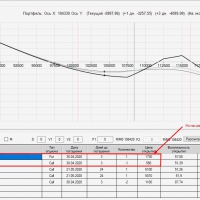

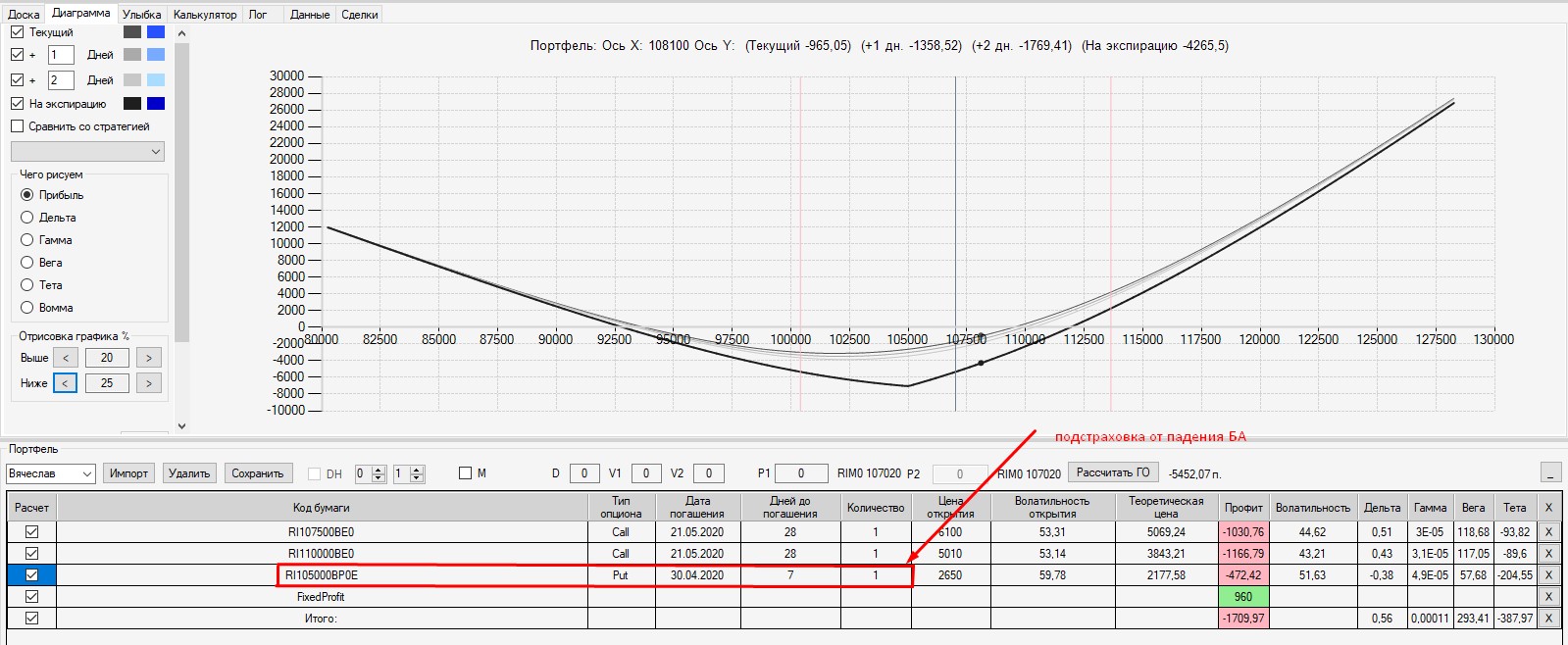

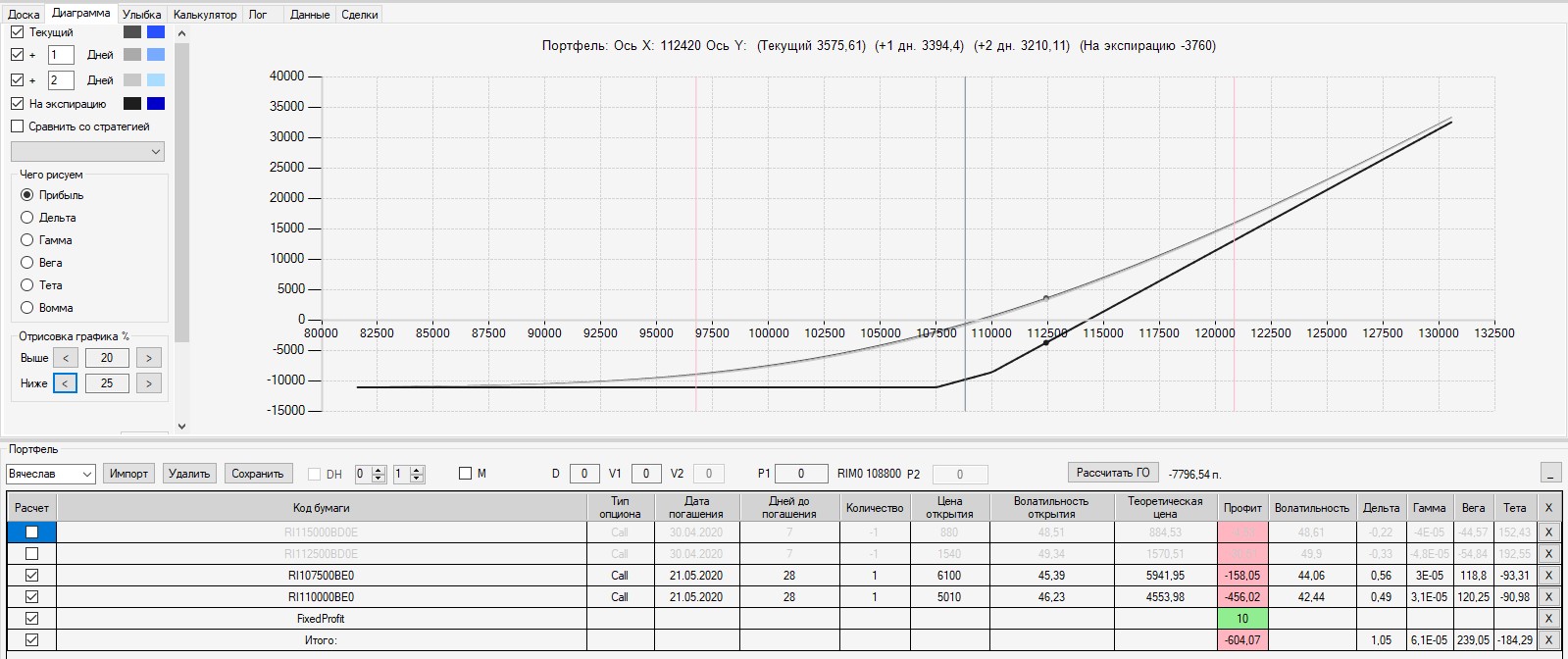

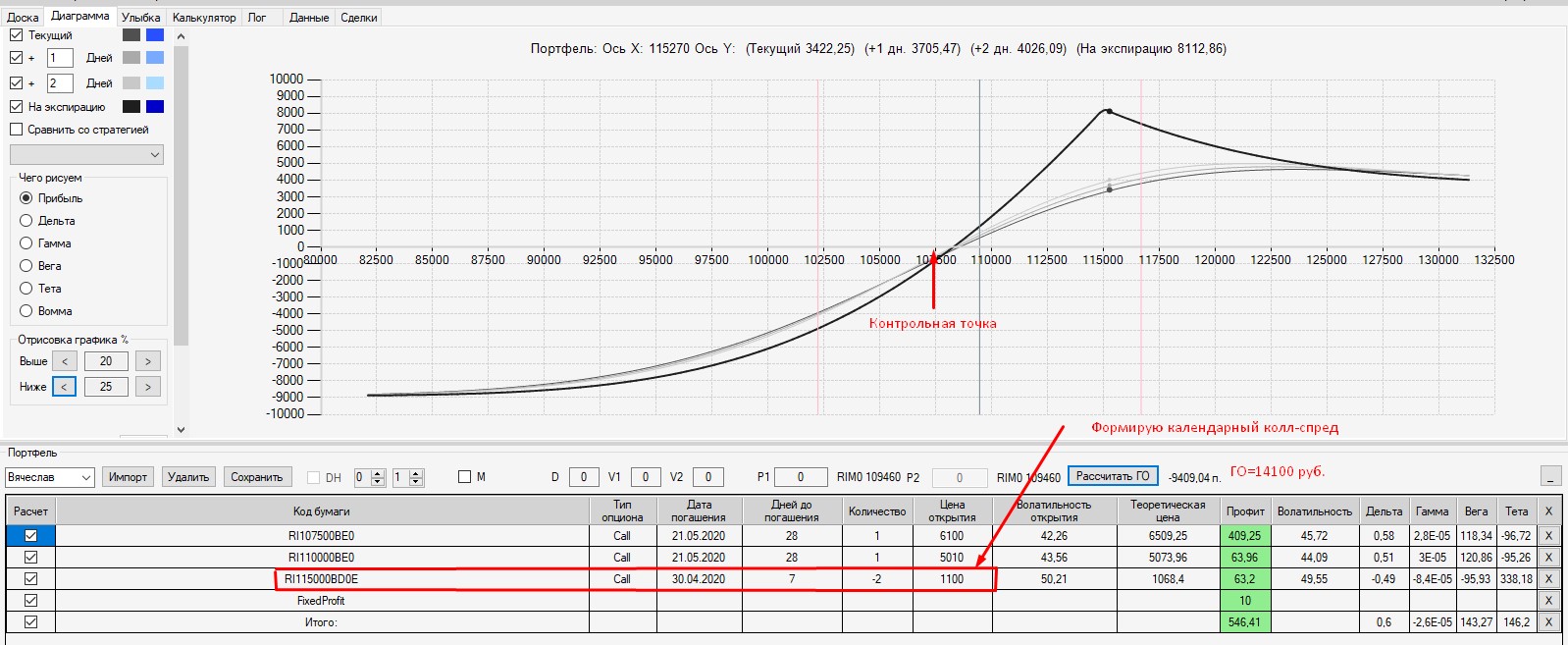

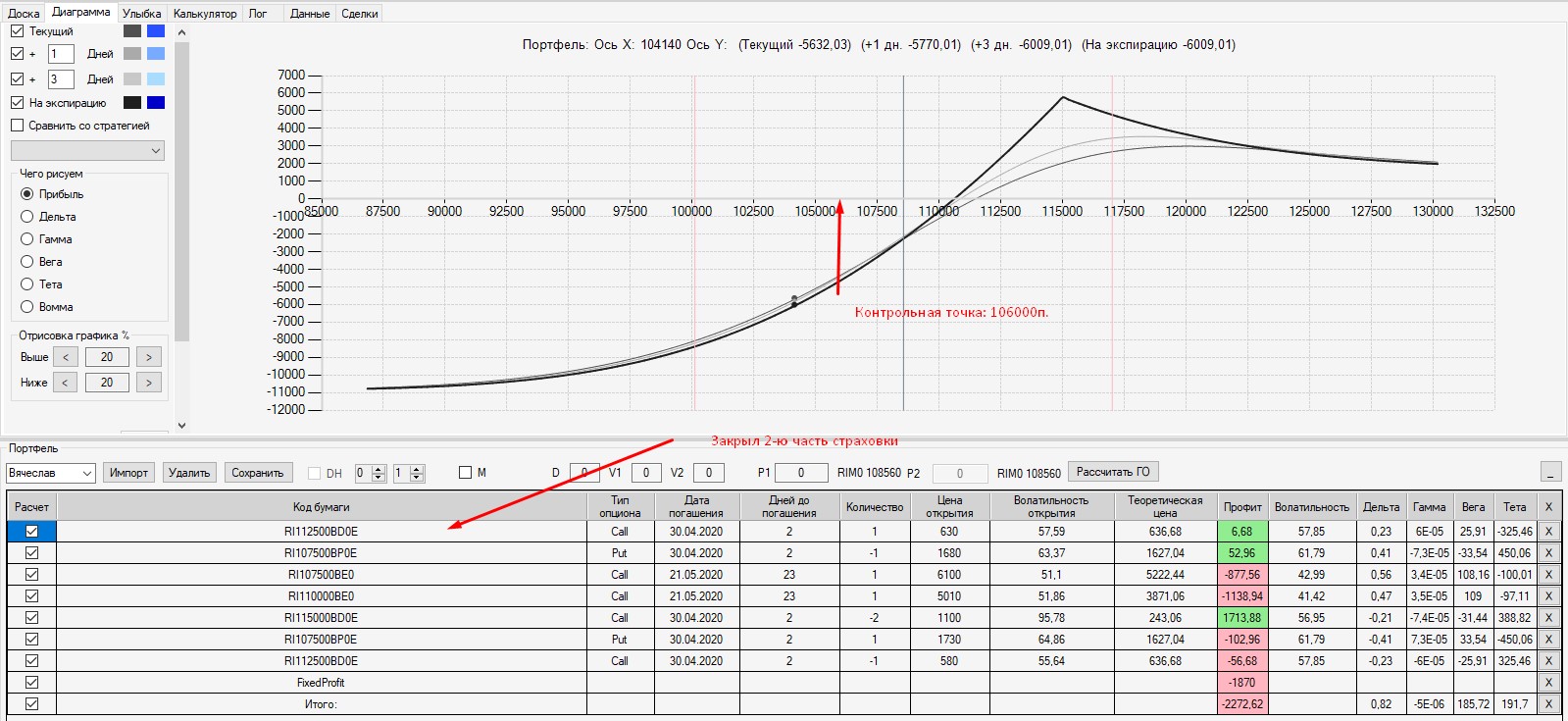

В итоге конструкция стала выглядеть следующим образом:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}