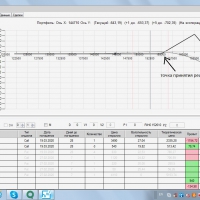

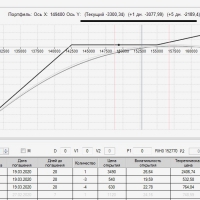

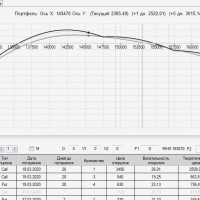

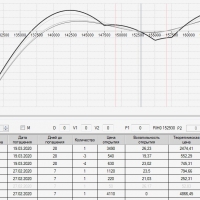

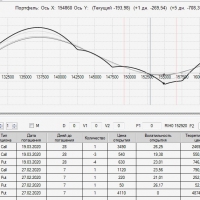

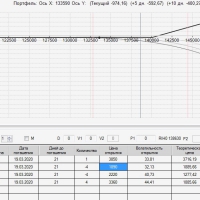

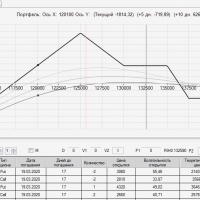

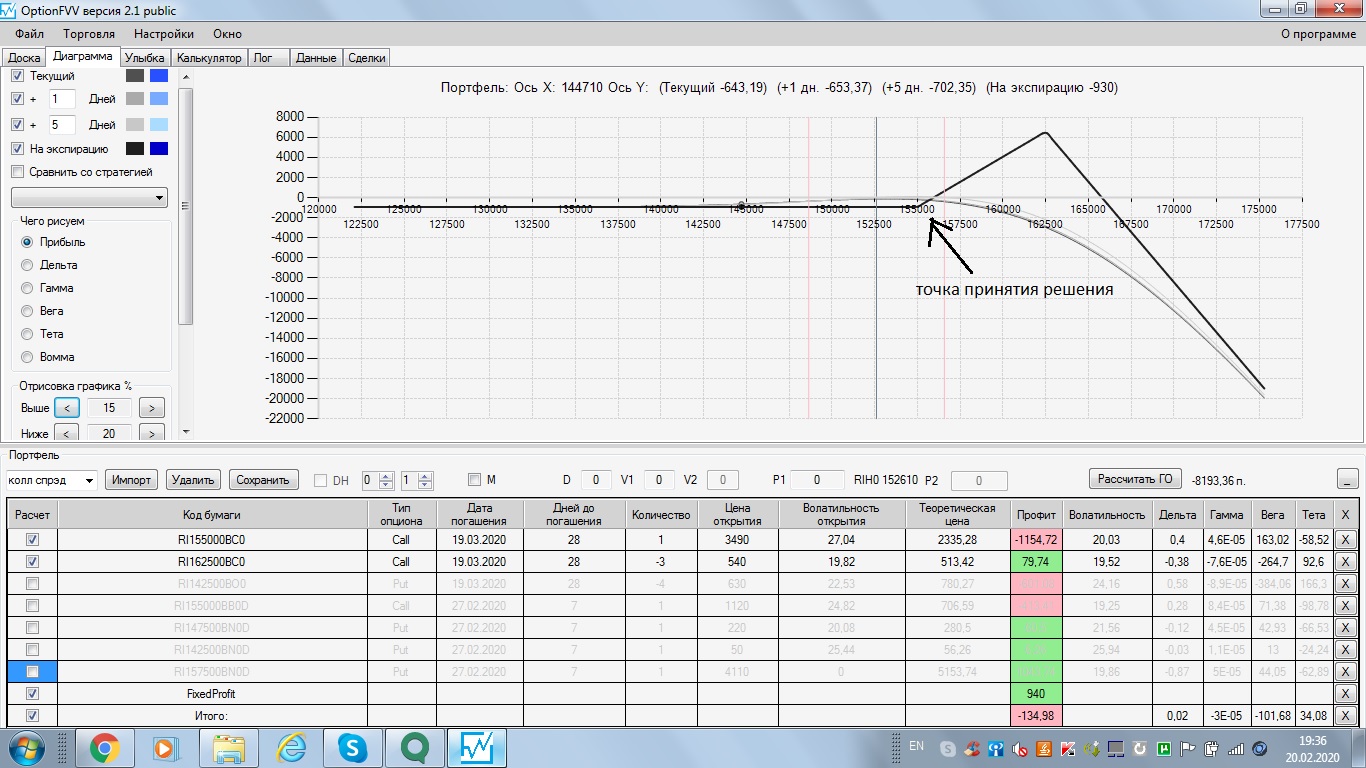

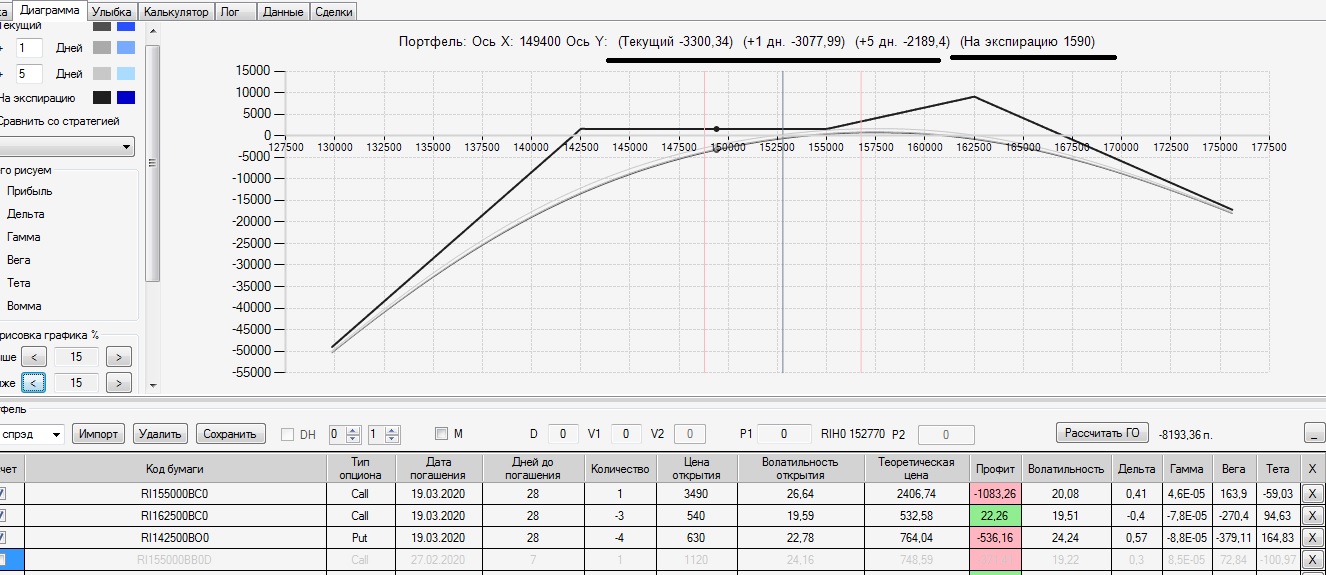

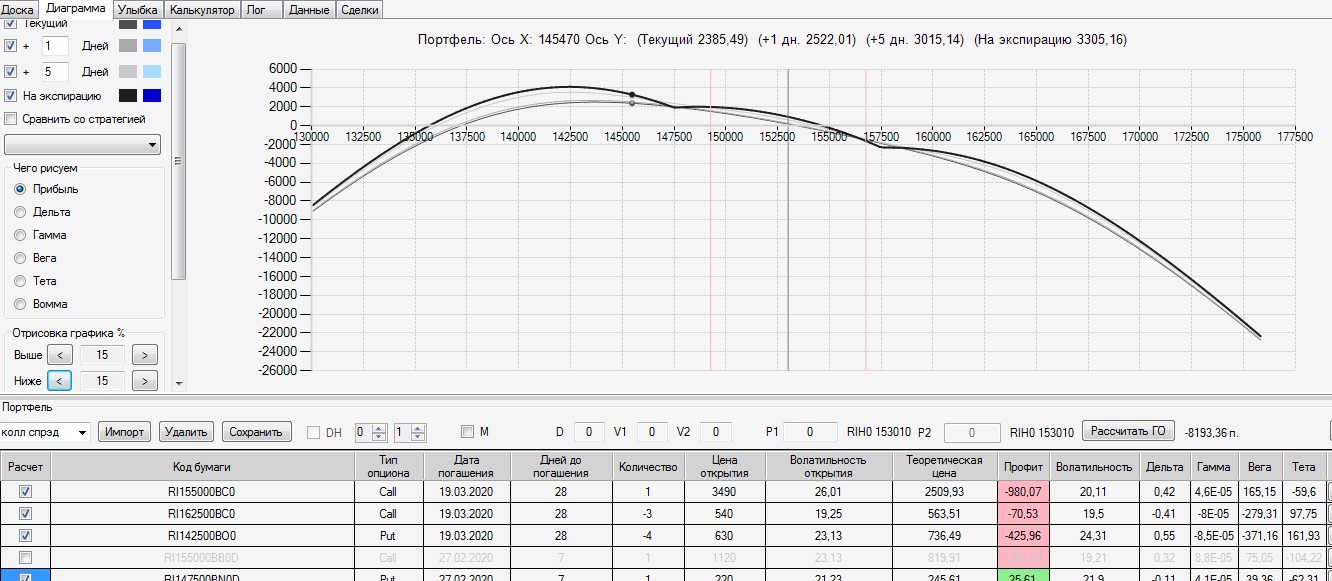

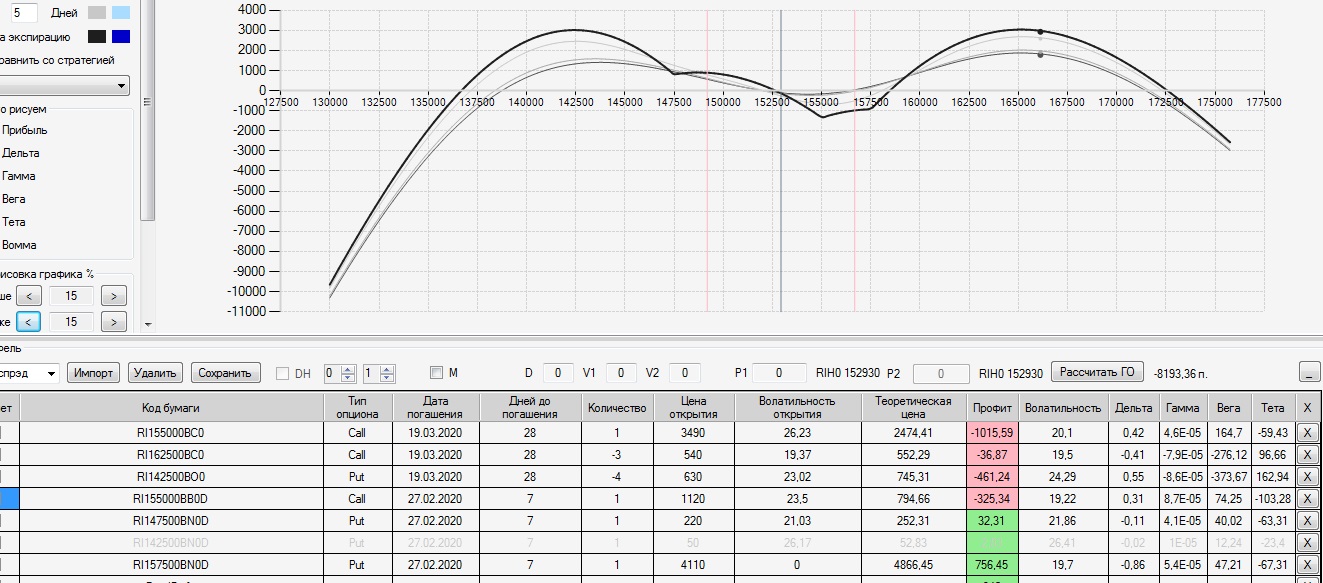

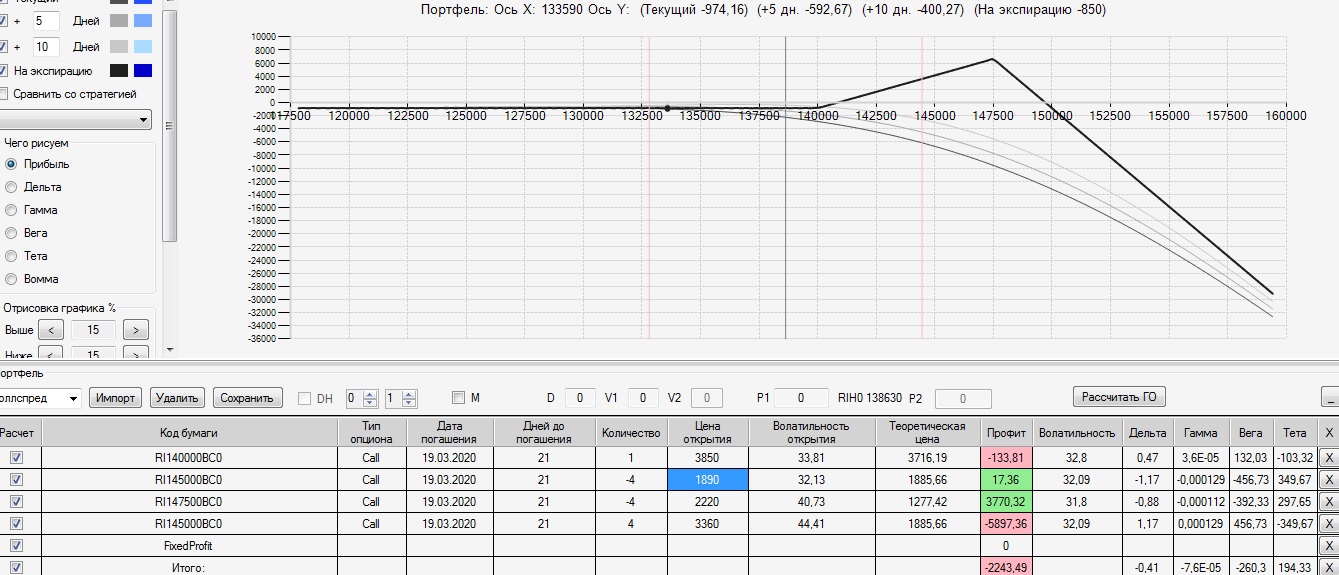

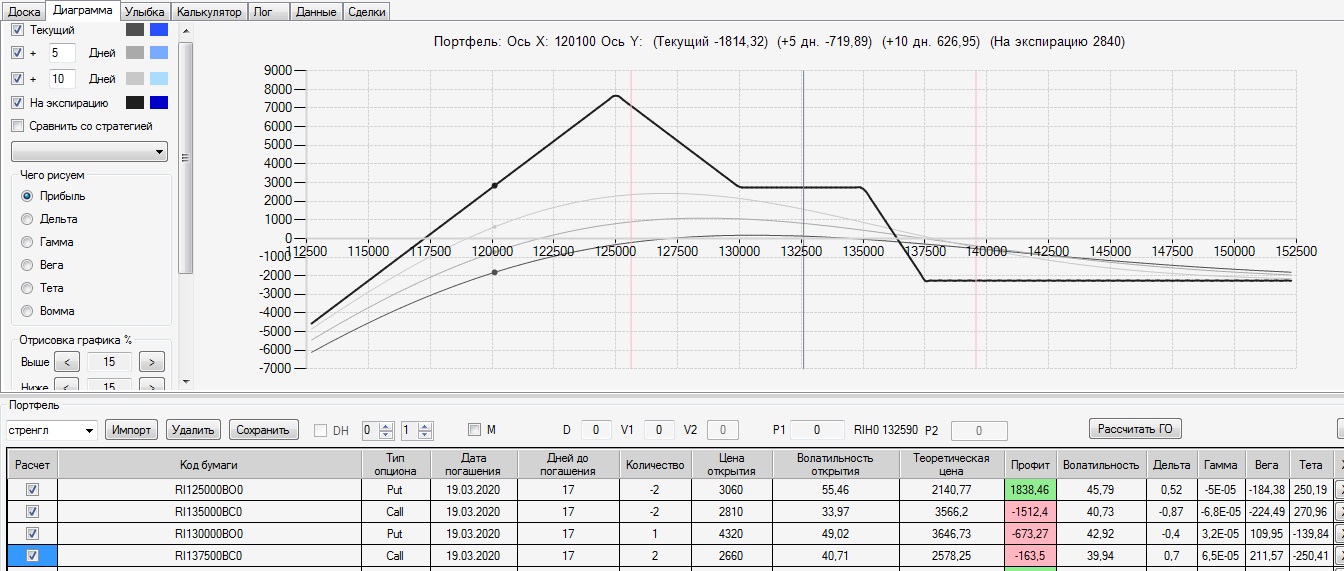

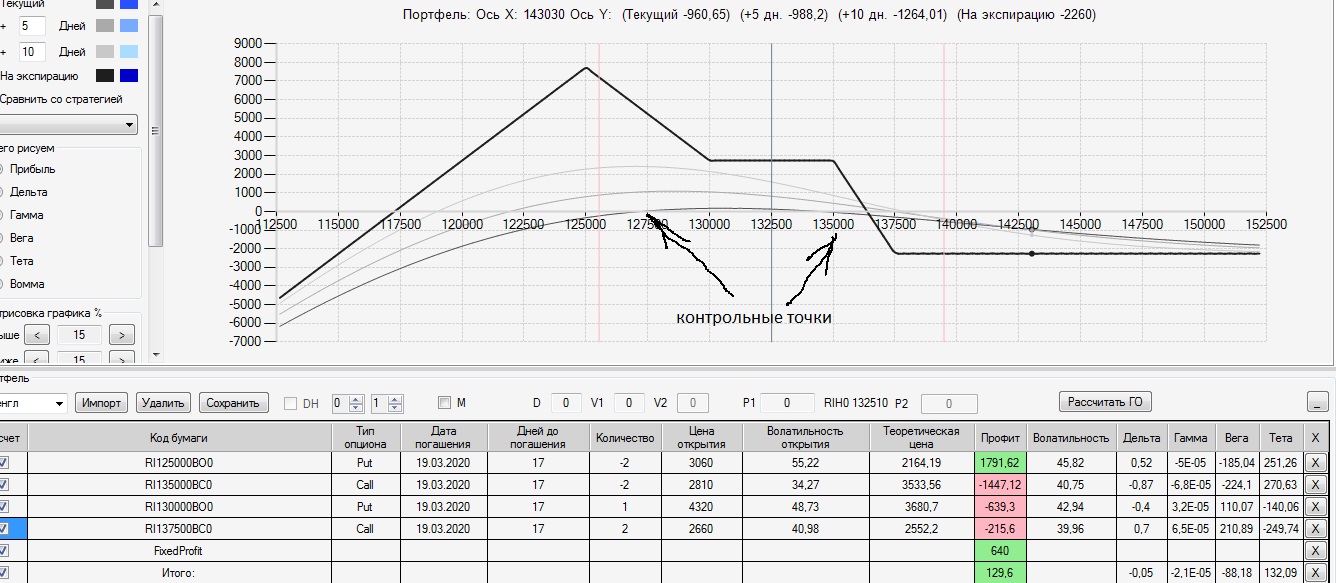

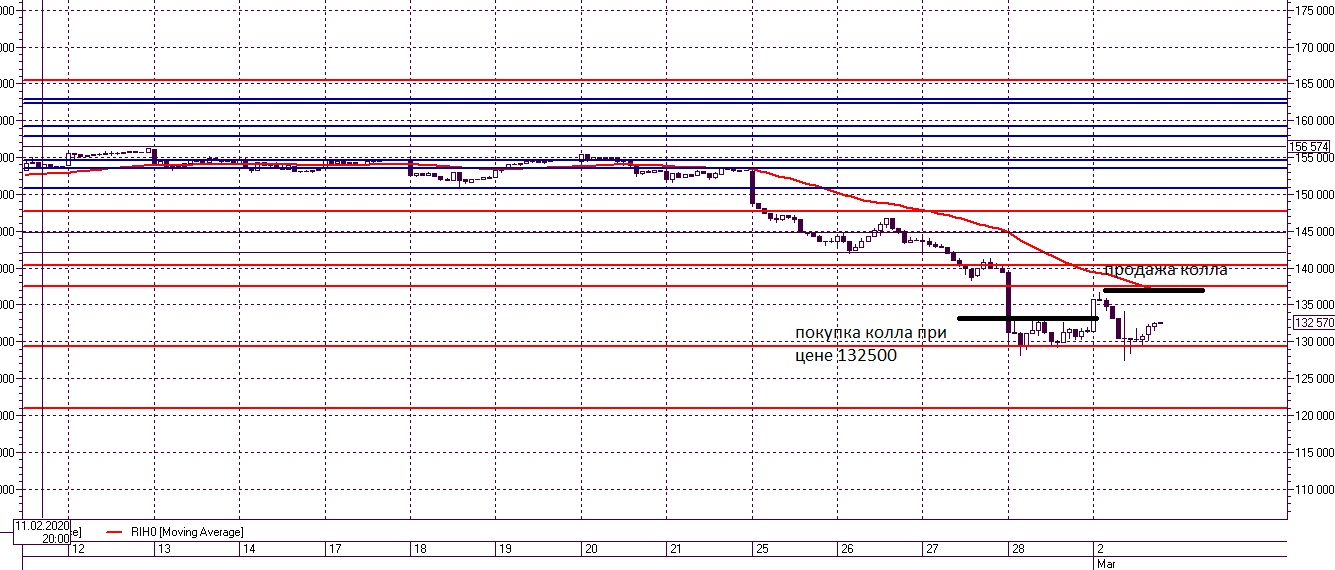

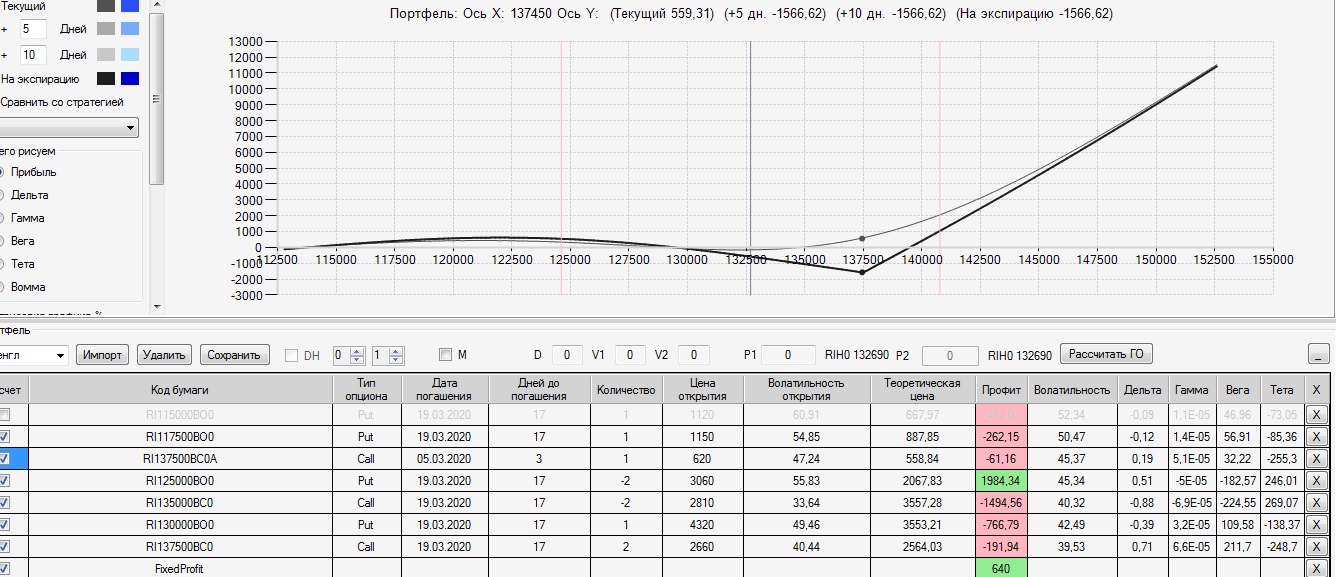

17.02 при цене БА 155000 был построен колл-спред (куплен 155 страйк по 3490 и продан 157 страйк по 2370 экспирации 19.03). когда цена БА снизилась до 152000 проданный 157 был откуплен с профитом 940п. и продано три 162 колла экспирации 19.03. получился колл-ратио спред с точкой принятия решения при цене БА 155000, поскольку при дальнейшем резком росте цены БА можно сильно попасть в "минуса". Сегодня цена БА повысилась до 155000. Для поднятия профиля было принято решение о продаже четырех 142 путов. экспирации 19.03. В результате получили конструкцию которая в плюсе, если цена БА до экспирации 19.03. останется в диапазоне БА от 142000 до 167000. Но при резком движении цены БА ниже 150000 можно получить большой минус на счет. Для страховки конструкции при резком движении БА вниз был куплены 157 и 147 путы экспирации 27.02. Мы подняли левую часть конструкции, но опустилась правая. тогда покупаем 155 колл экспирации 27.02. После вечернего клиринга цена БА ускорила падение и был докуплен 142 пут экспирации 27.02, для поднятия левой части конструкции. Получилась следующая конструкция: максимальный убыток на экспирацию 1356п. макс. профит 5700п. при движении БА до 136600 и 2900п. при движении БА до 165000. Если верить аналитику ГО конструкции составляет 8200п..

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}