"ЖАБА", к сожалению, очень стабильна и стабильно мешает зарабатывать и не только мне - знакомая (торгует тоже разгонную стратегию недельными опционами) решила останавливать торговлю после достижения прибыли 10% к счёту за день, но ... далеко не всегда получается (((. Продолжает торговать после достижения своей точки "стоп торги" и часть прибыли возвращает рынку (((. И как можно остановить торговлю, если ты помнишь, что не давно заработал за день несколько десятков процентов (16.03 на конец вечёрки текущая прибыль за день по моей позиции была больше 50% (((.

Поэтому ИЗУЧАЮ торговлю опционными конструкциями для ДАЛЬНЕЙШЕГО РОСТА КАК ТРЕЙДЕРА !!!

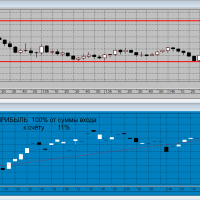

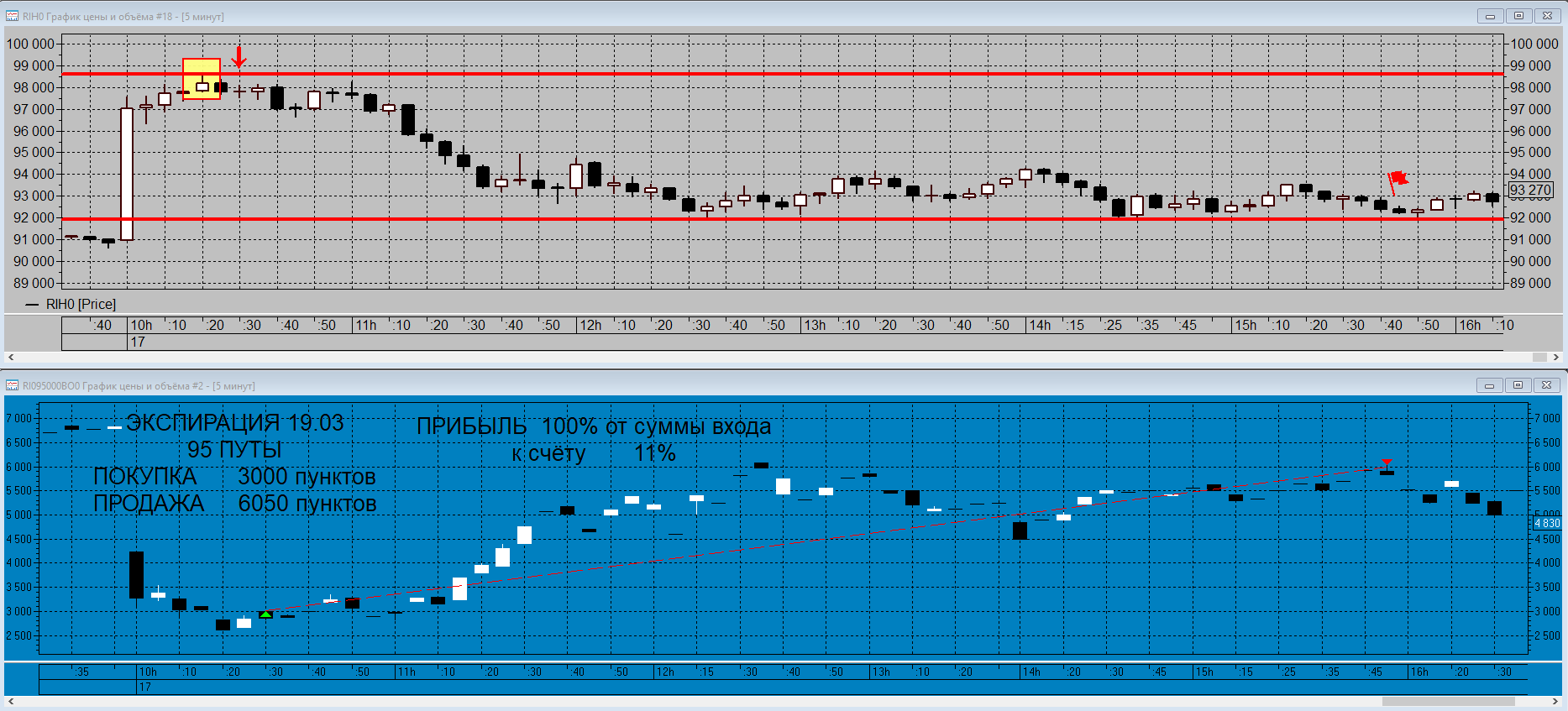

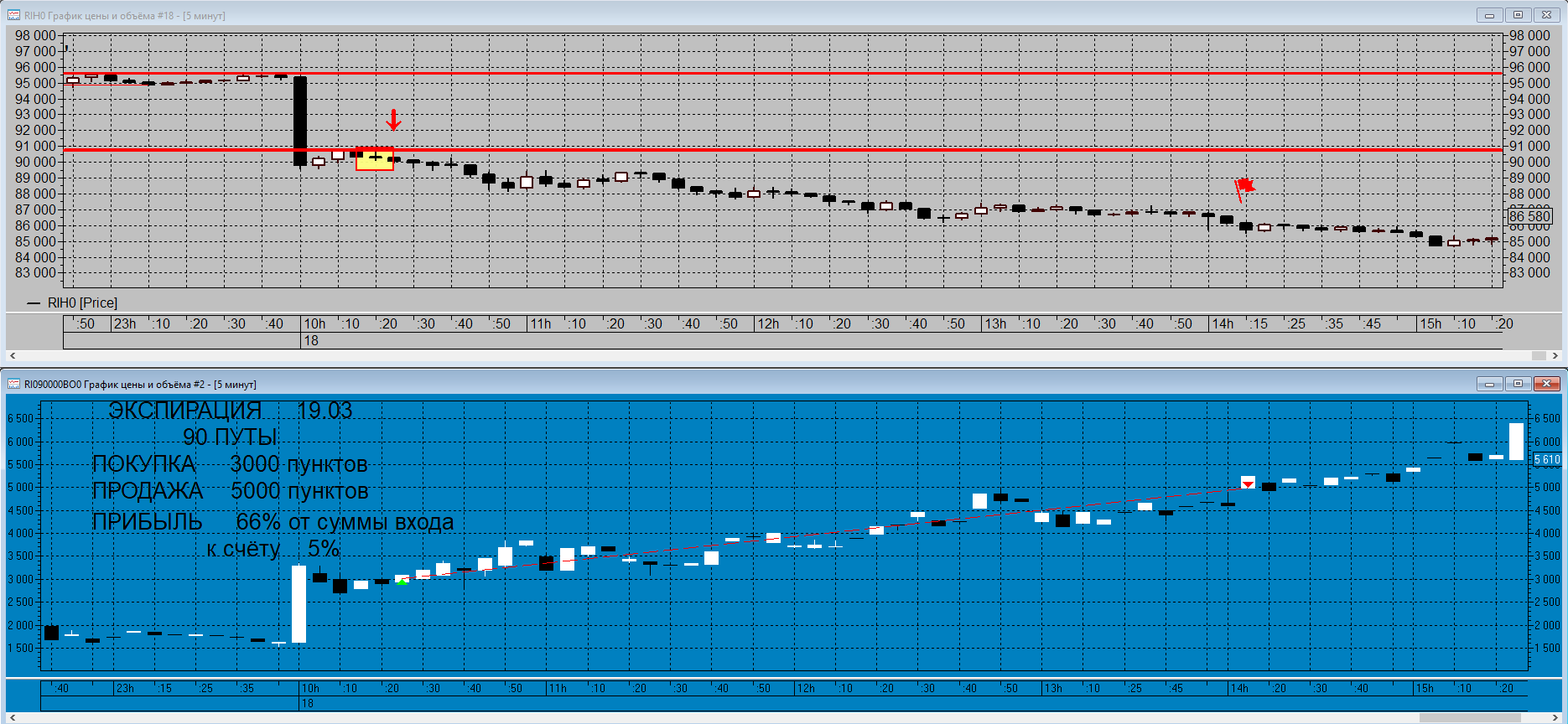

спустя 2 часа 41 минутуТорговля недельными опционами без стопа (одна из сделок, которую я не "дотерпел" до планируемой прибыли 100% от суммы входа).

Направление торговли - ШОРТ.

Экспирация 19.03.

Опцион "ОКОЛО ДЕНЕГ" ( 90 ПУТы).

Цель - 100% от суммы входа.

Основание для входа - "Пин-бар" в уровне (90800).

Объём входа 7% от счёта.

Причина закрытия сделки - досрочно. Предполагал, что опцион удвоит свою стоимость до уровня цены Б.А. 85000. При покупке волатильность была 139,86, затем упала до 126. При большом движении Б.А. опцион "топтался" на месте, поэтому я уменьшил цель. Исходил из того, что за сегодняшний день Б.А. прошёл уже почти 10000 пунктов, т.е. возможна коррекция, боковик. К тому же завтра экспирация Б.А., поэтому опционы, как правило, в Чт плохо растут в цене и быстро распадаются (((. При не высокой волатильности был риск, что за сегодня стоимость опциона не удвоится, а завтра будет ещё "грустней". Поэтому, решил, что "... лучше синица в руке", чем ничего ))). А опцион всё-таки вырос до планируемой величины (6000 пунктов) в планируемом районе цены Б.А. (85000 пунктов), и волатильность поднялась, но ... без меня (((.

Итог сделки 4,6% к счёту.

{kind=link}

{kind=link}

{kind=link}