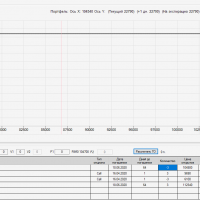

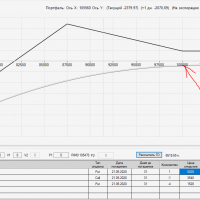

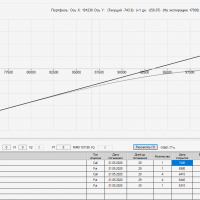

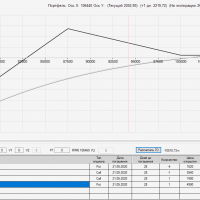

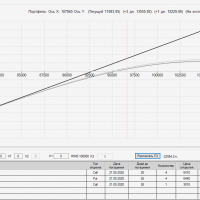

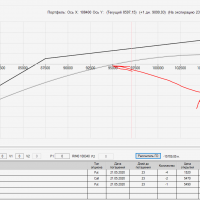

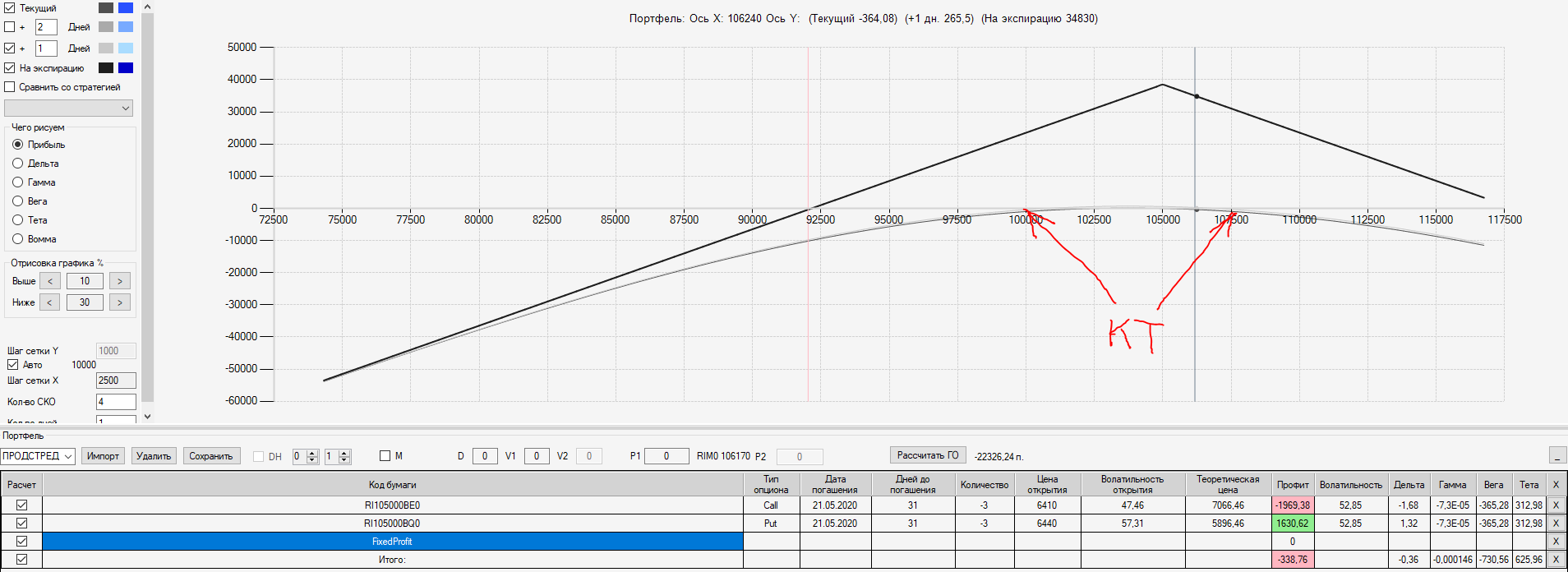

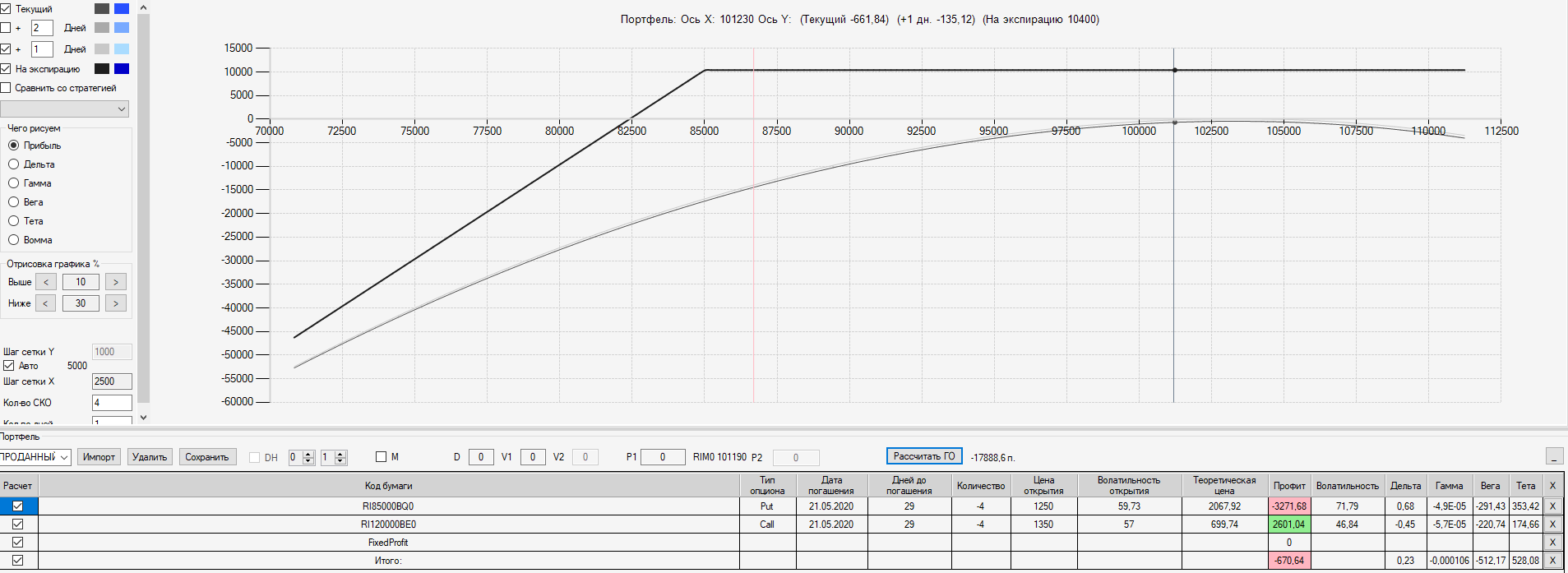

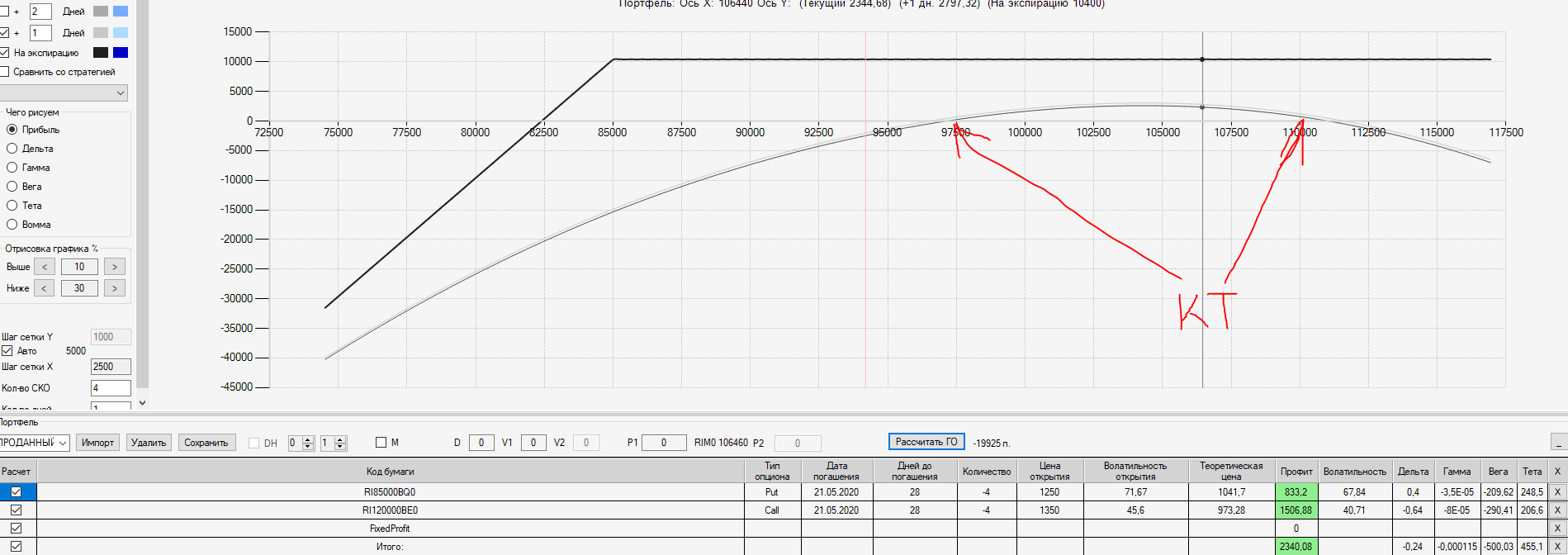

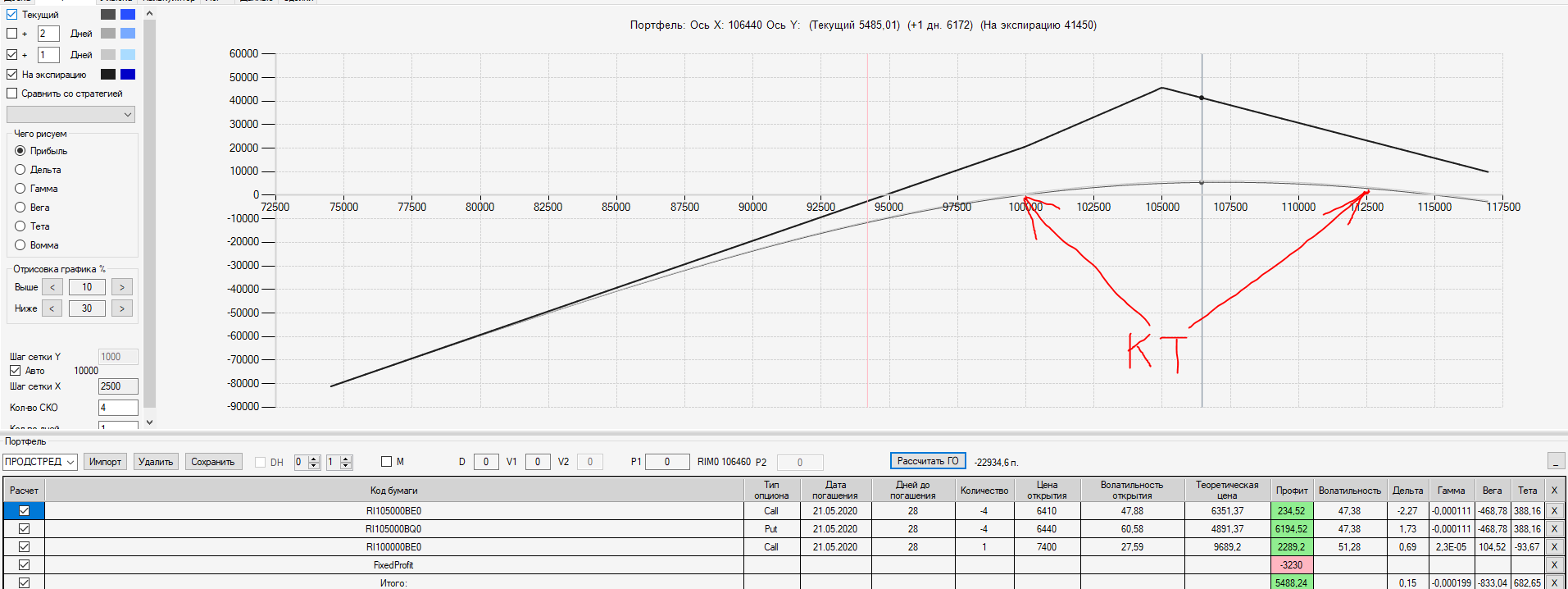

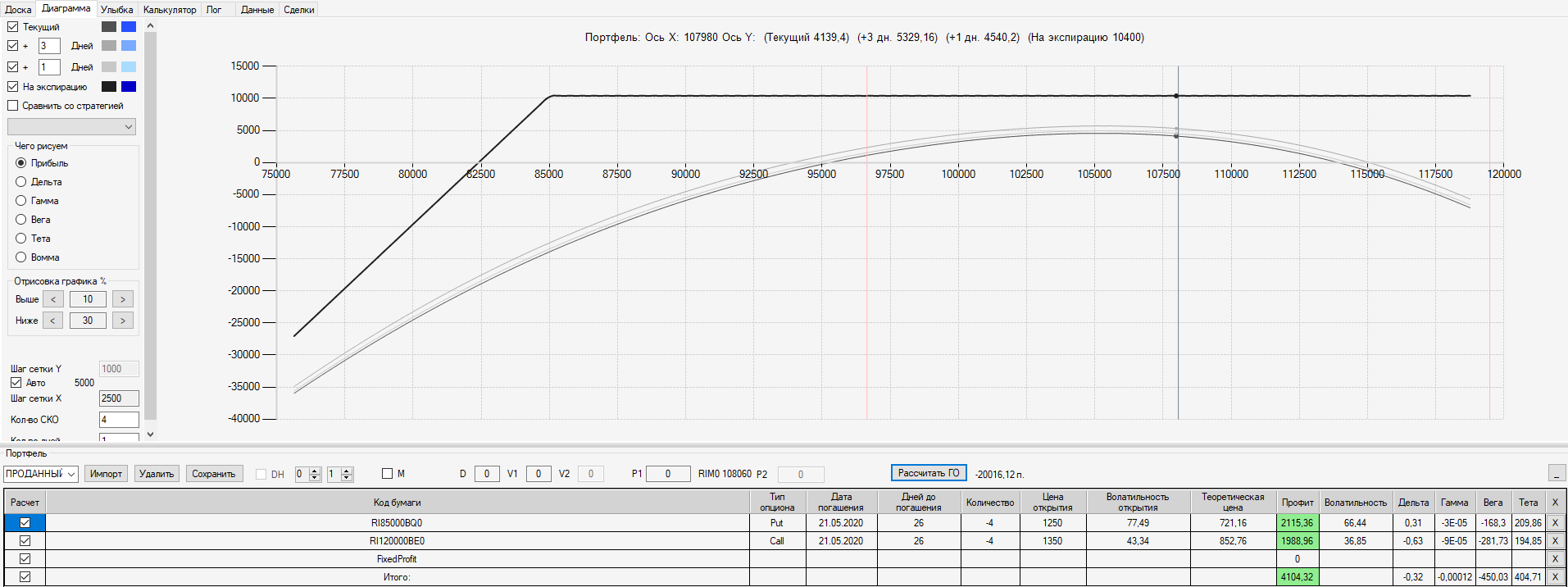

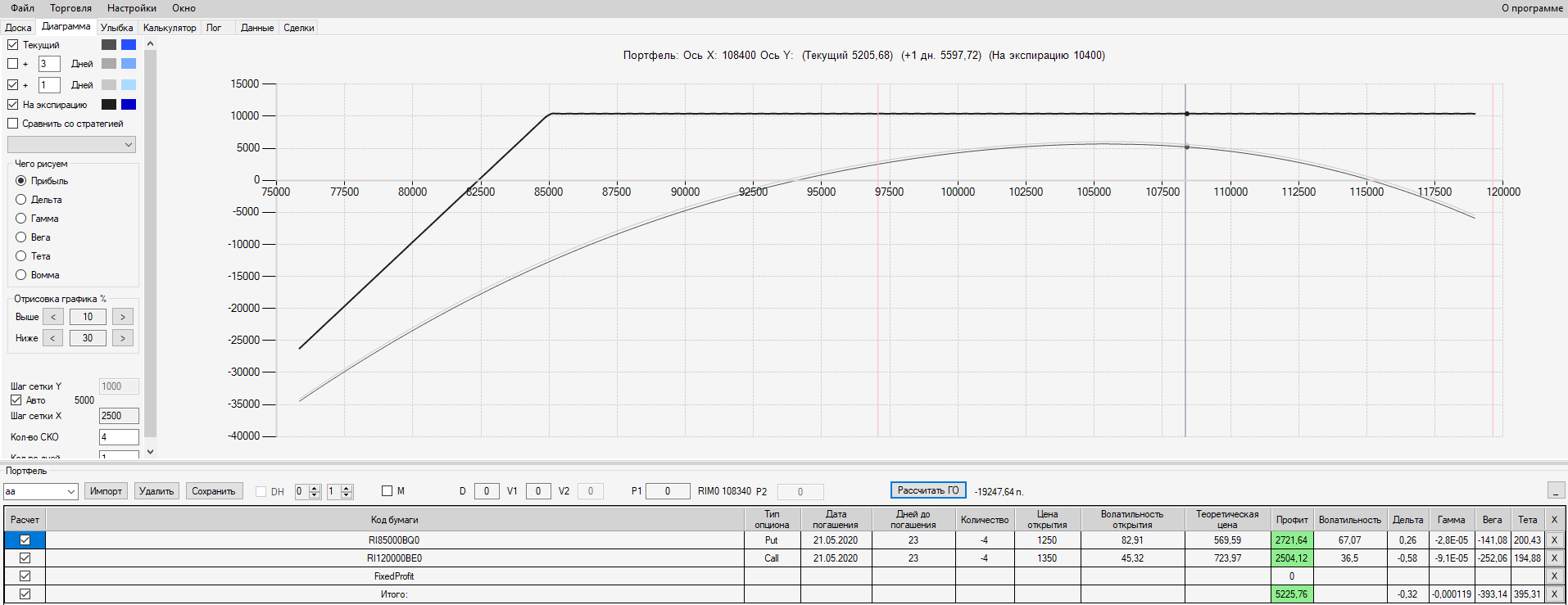

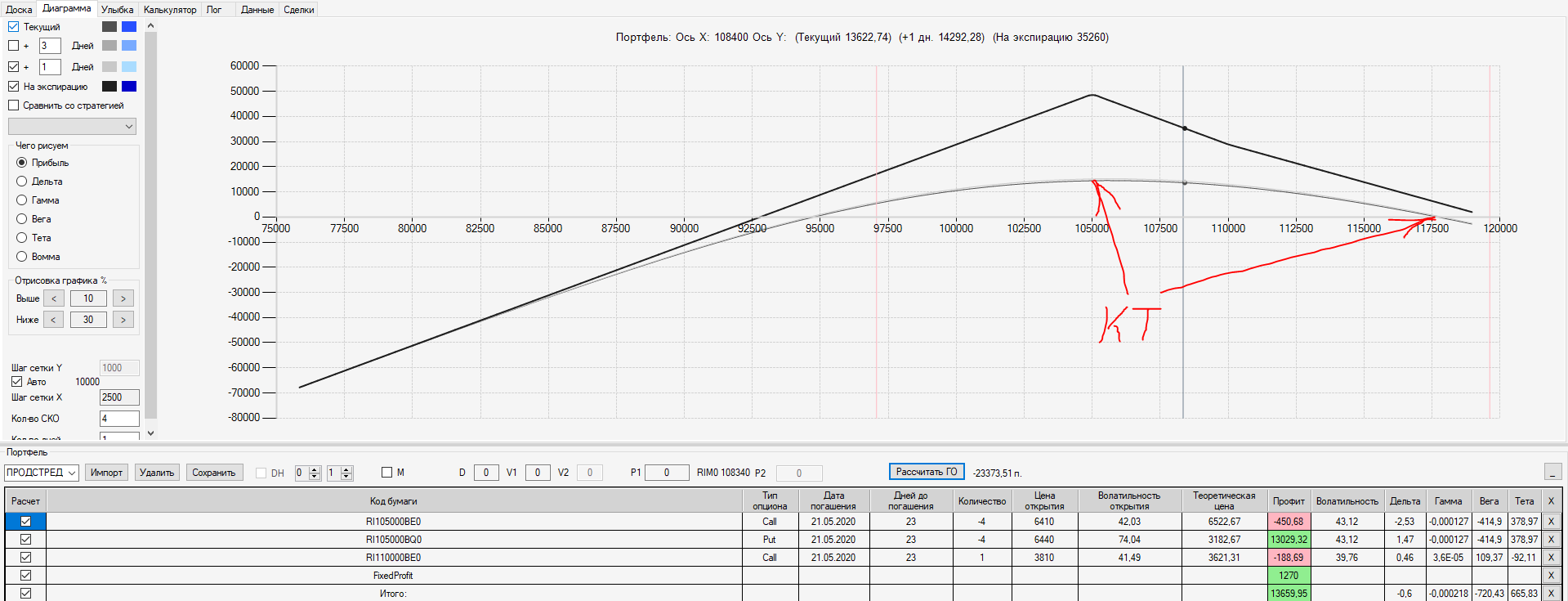

ОК "ПРОДАННЫЙ СТРЕНГЛ".

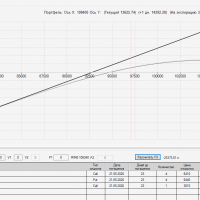

Наблюдаю.

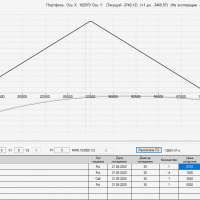

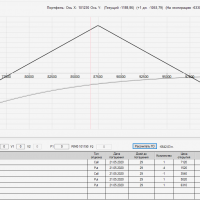

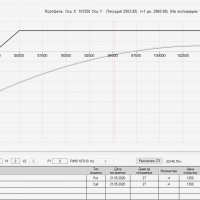

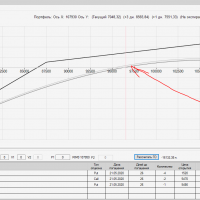

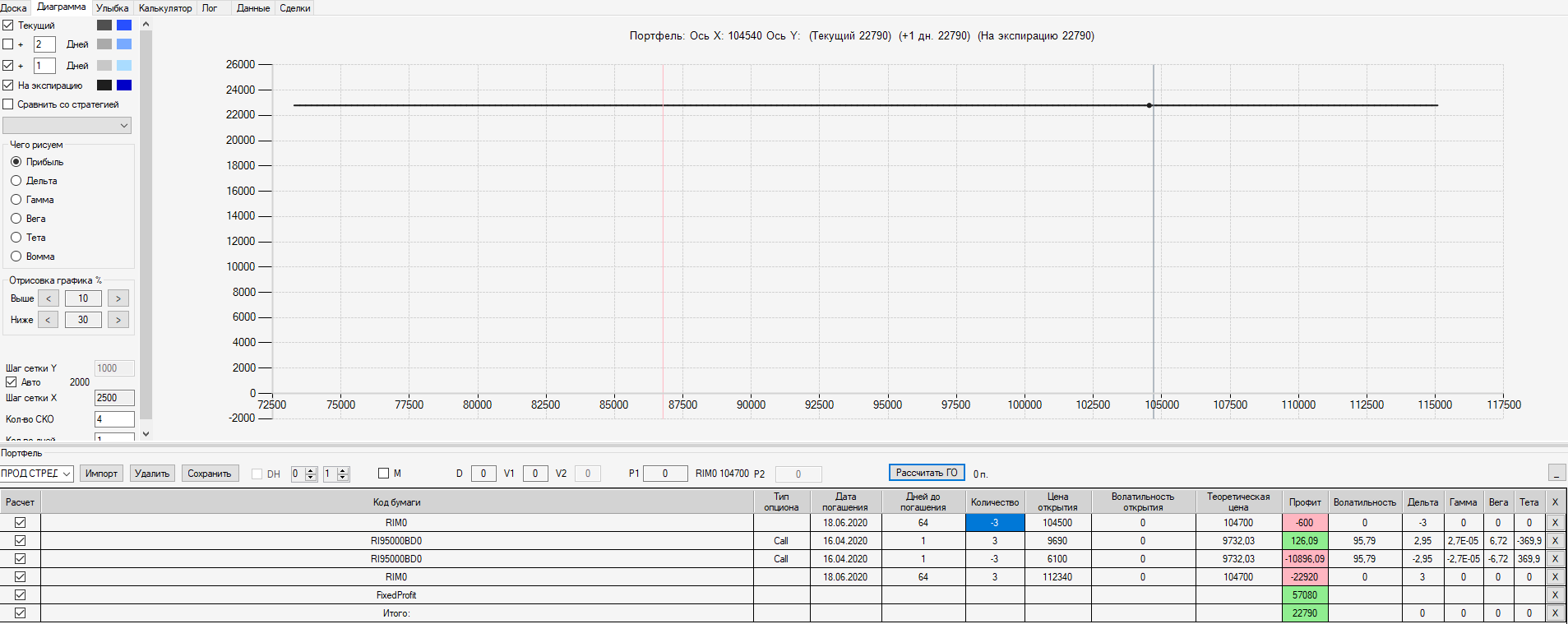

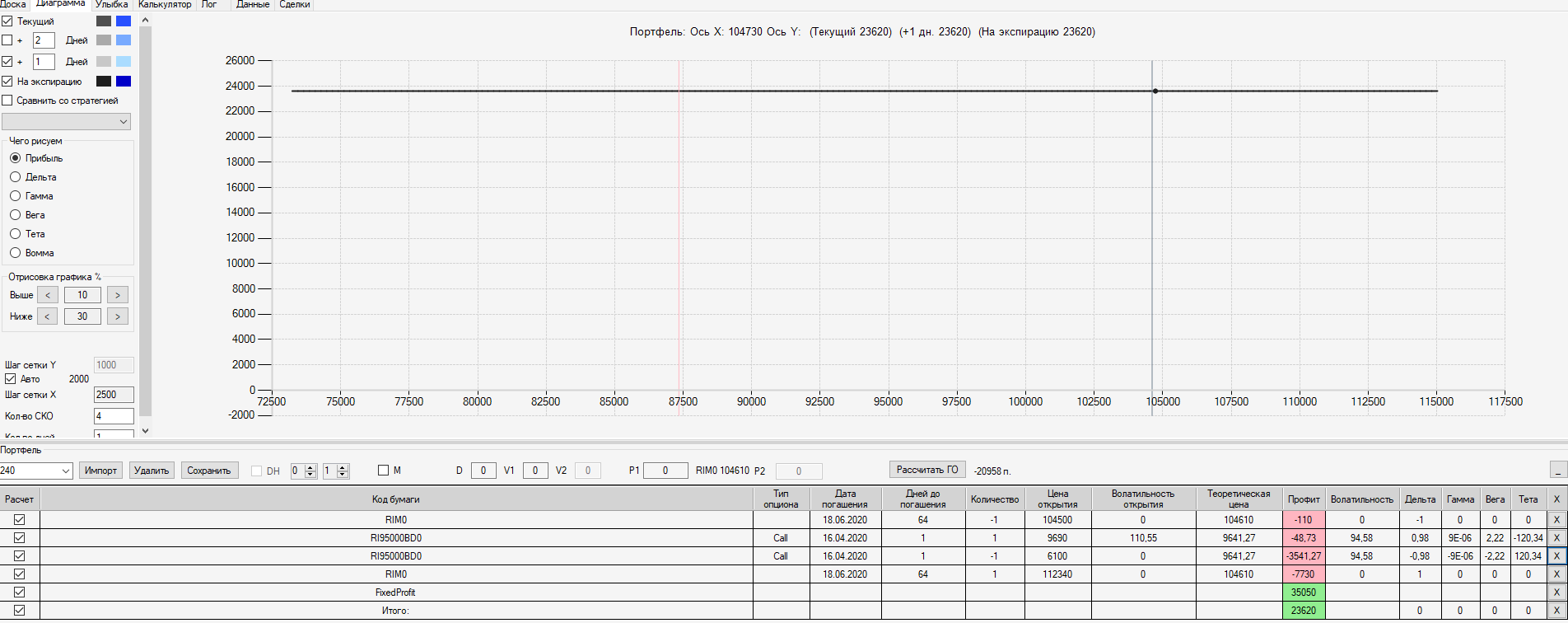

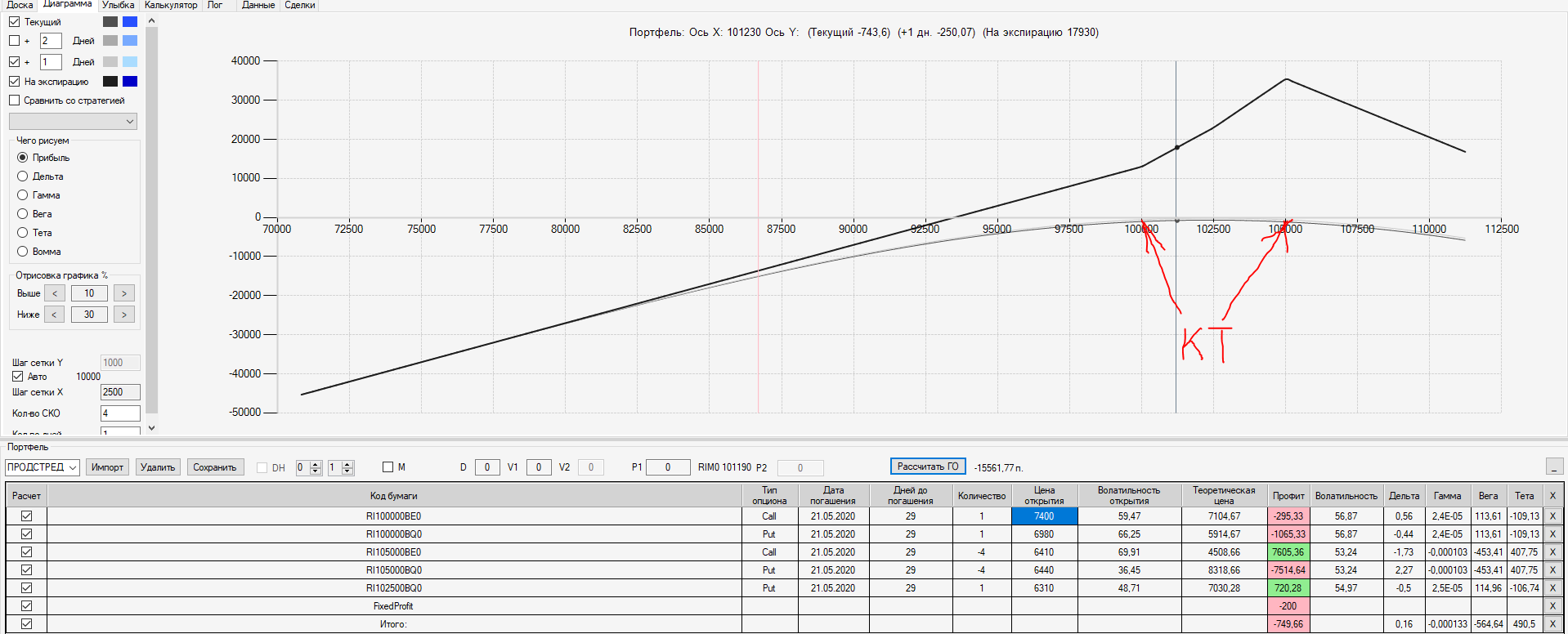

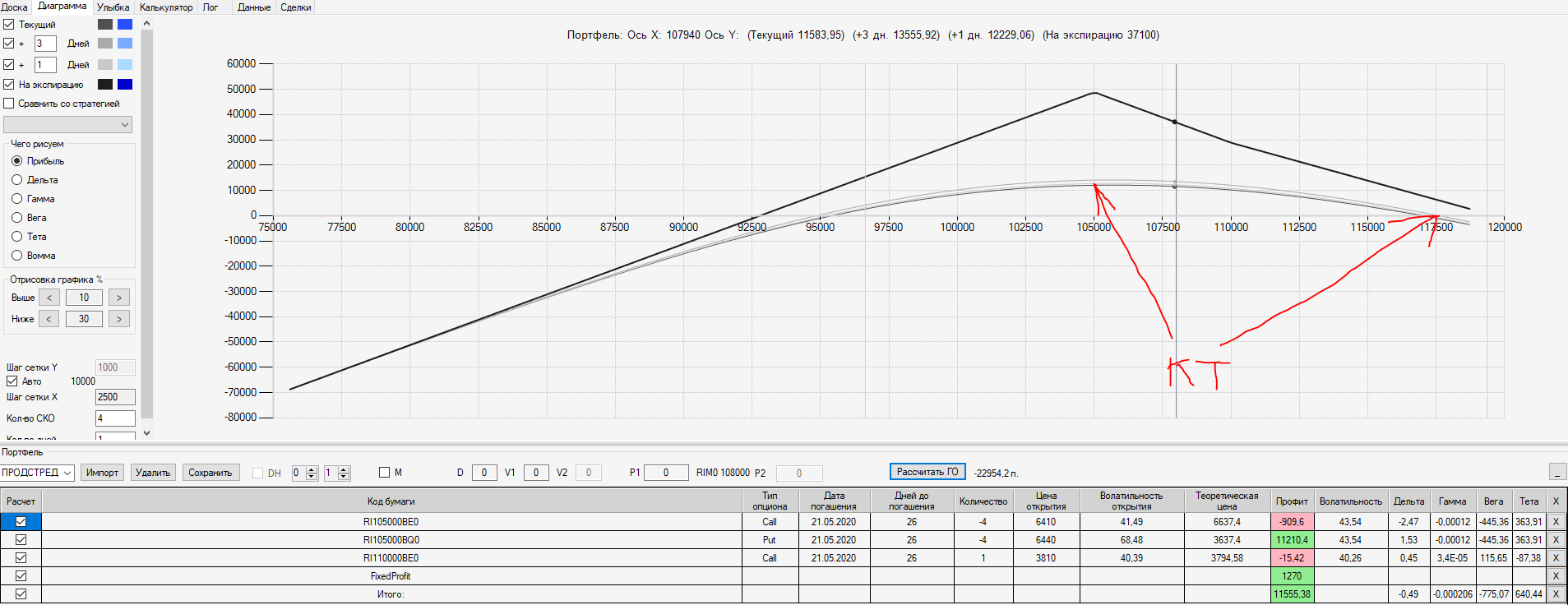

ОК "ПРОДАННЫЙ СТРЕДДЛ".

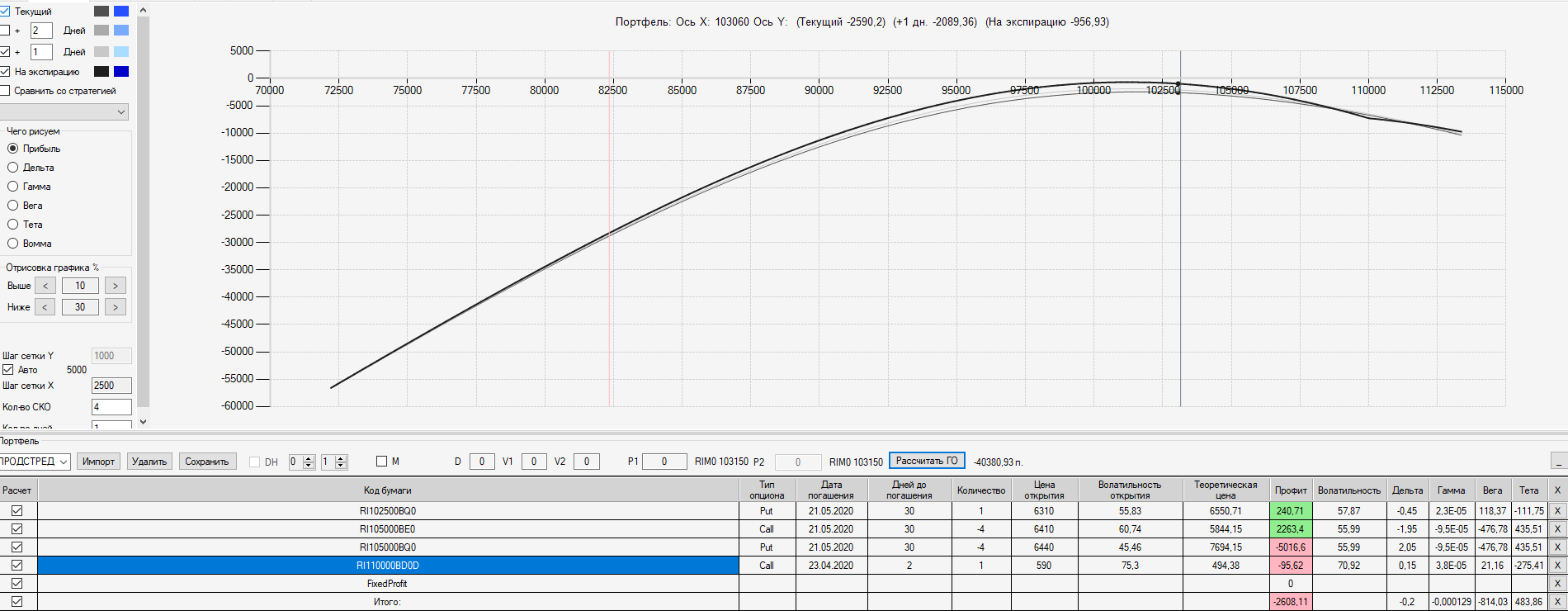

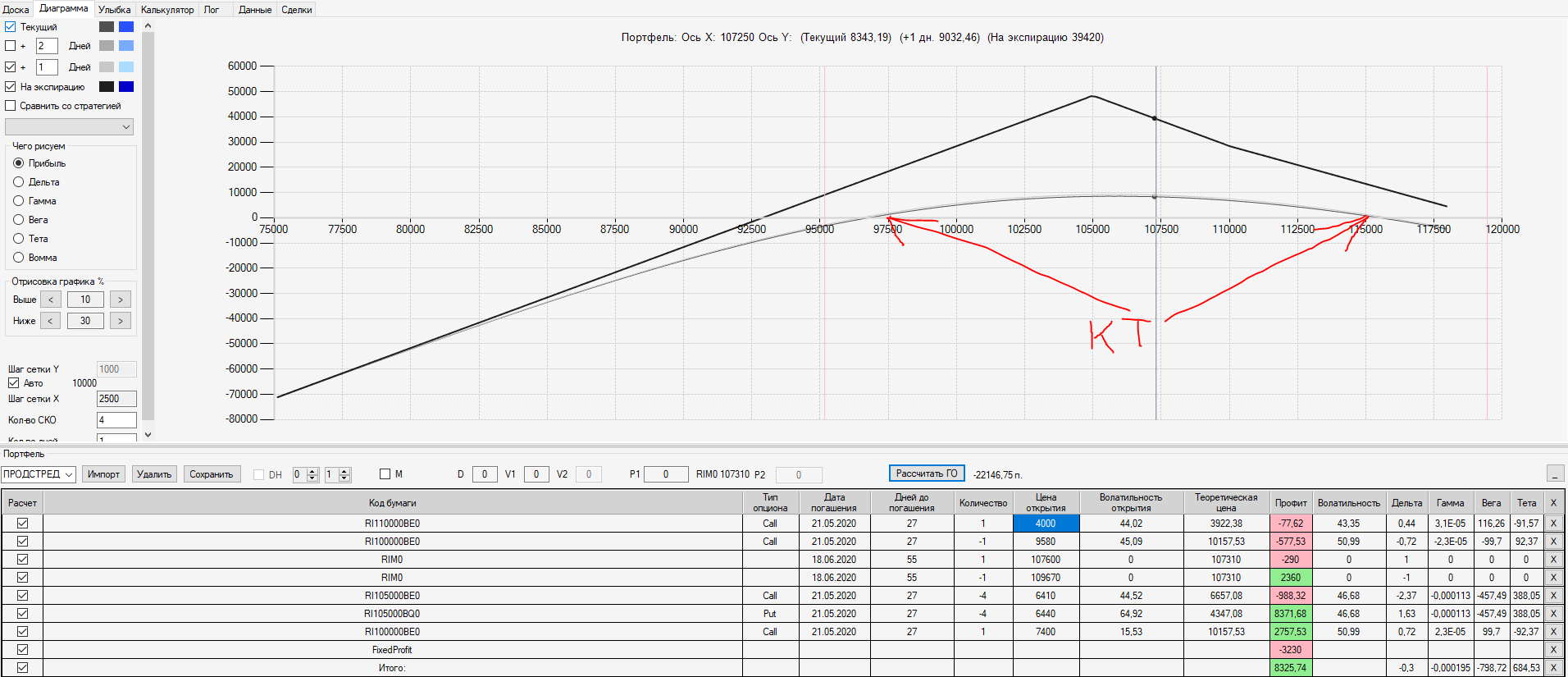

При достижении 110000 цена нарисовал ШОРТовый пин - бар, по которому я продал фьючерс по 109670 пунктов.

Откупил фьючерс по 107600 пунктов.

Продал имеющийся 100 Колл по 9580 пунктов.

Вместо него для страховки купил месячный 110 Колл по 4000 пунктов.

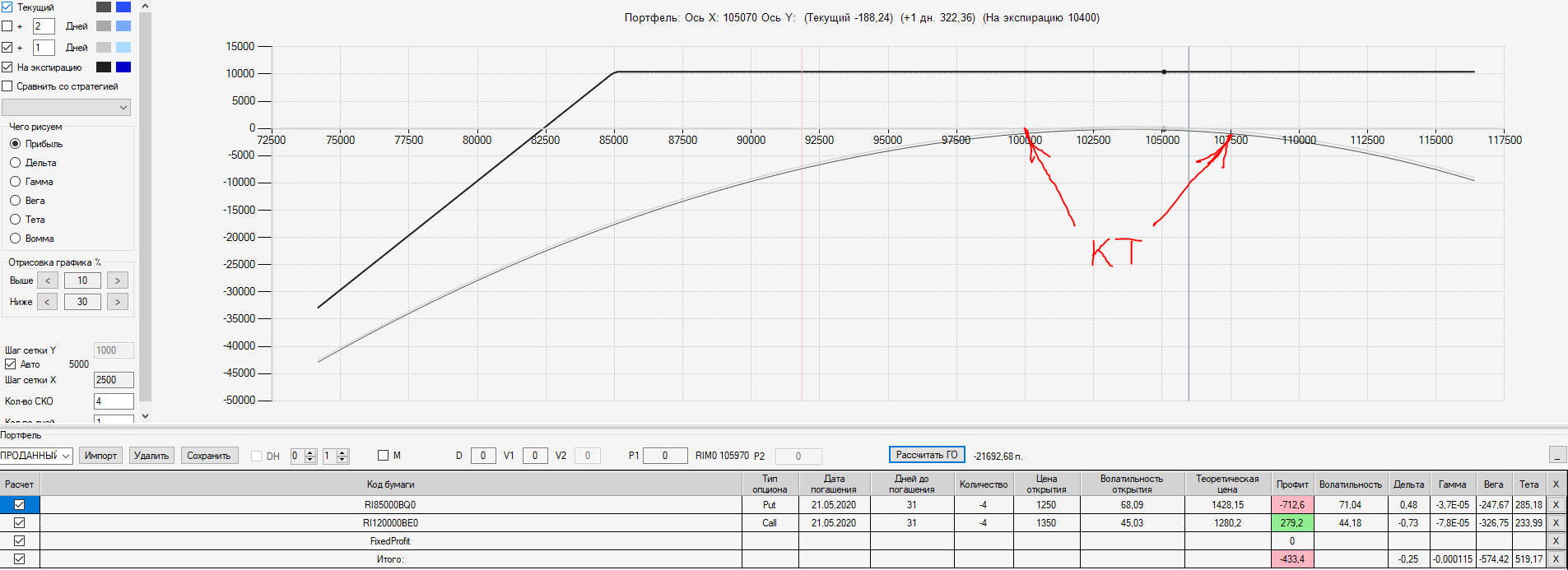

К.Т. 105000 и 115000. ГО 22140 пунктов.

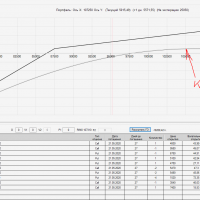

Дмитрий, надо ли было вмешиваться в ОК до КТ? Покупка фьючерса, конечно, риск. А замена более дорогого и уже заработавшего 2000 пунктов 100 Колла на более дешёвый 110 Колл имел смысл? Или лучше было ждать, когда прибыль подойдёт к нулю в КТ и уже тогда вмешиваться? Или повышая риск, повышаем потенциальную прибыль и от этого никуда не денешься?

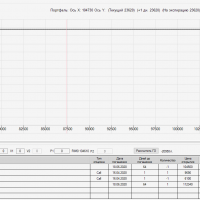

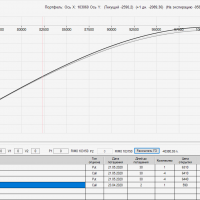

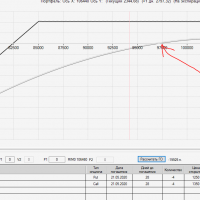

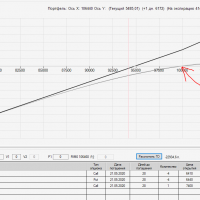

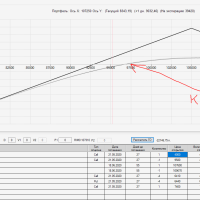

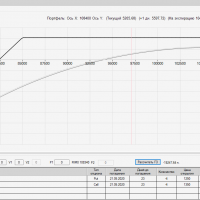

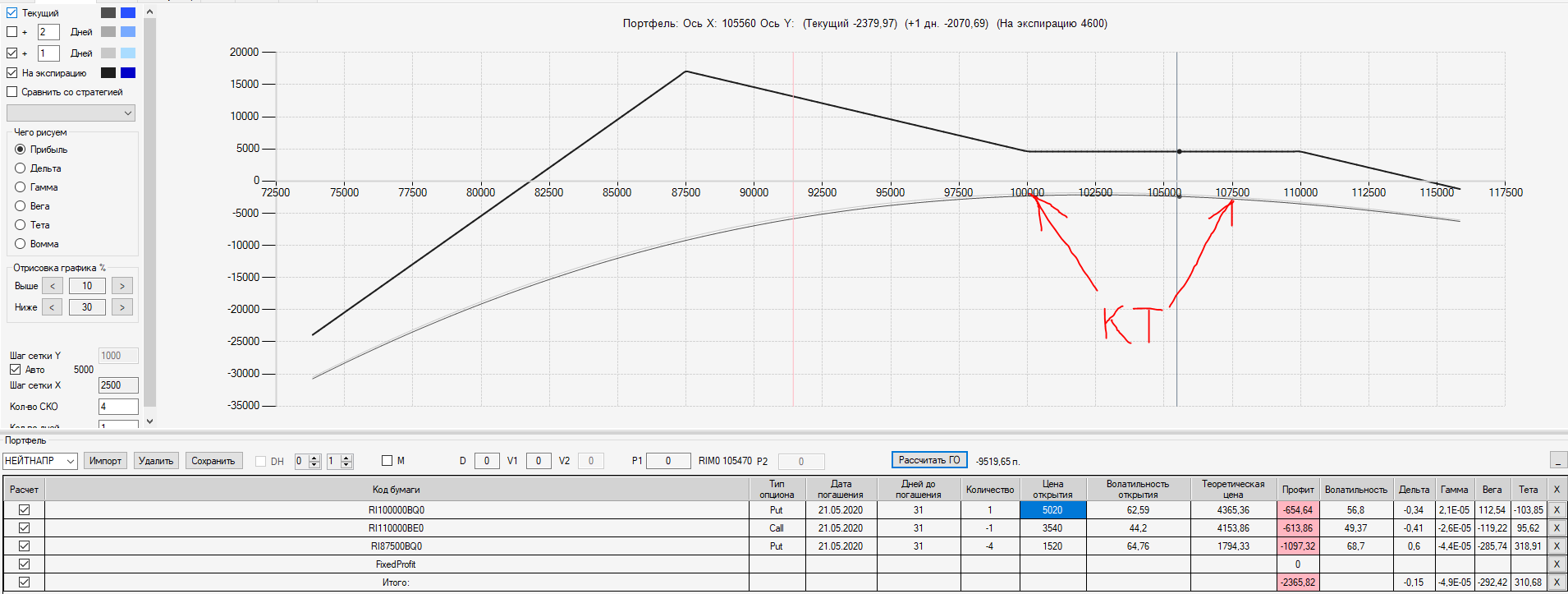

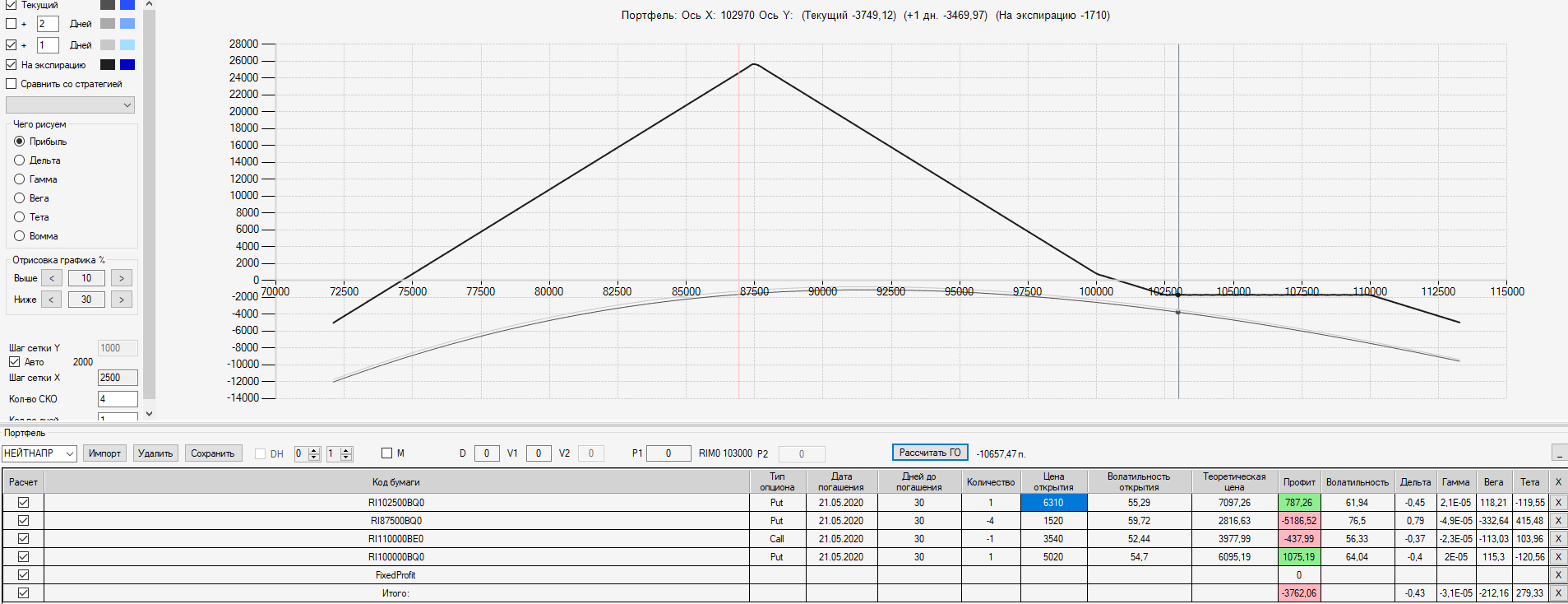

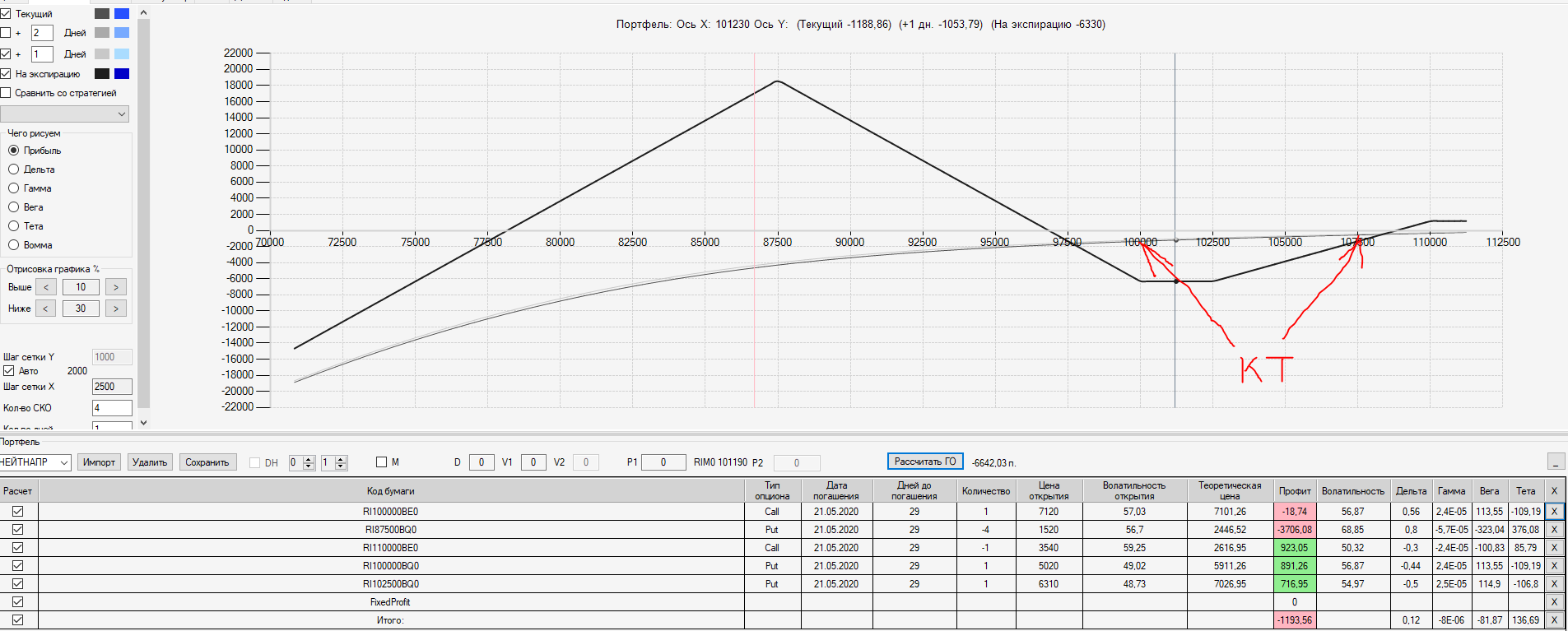

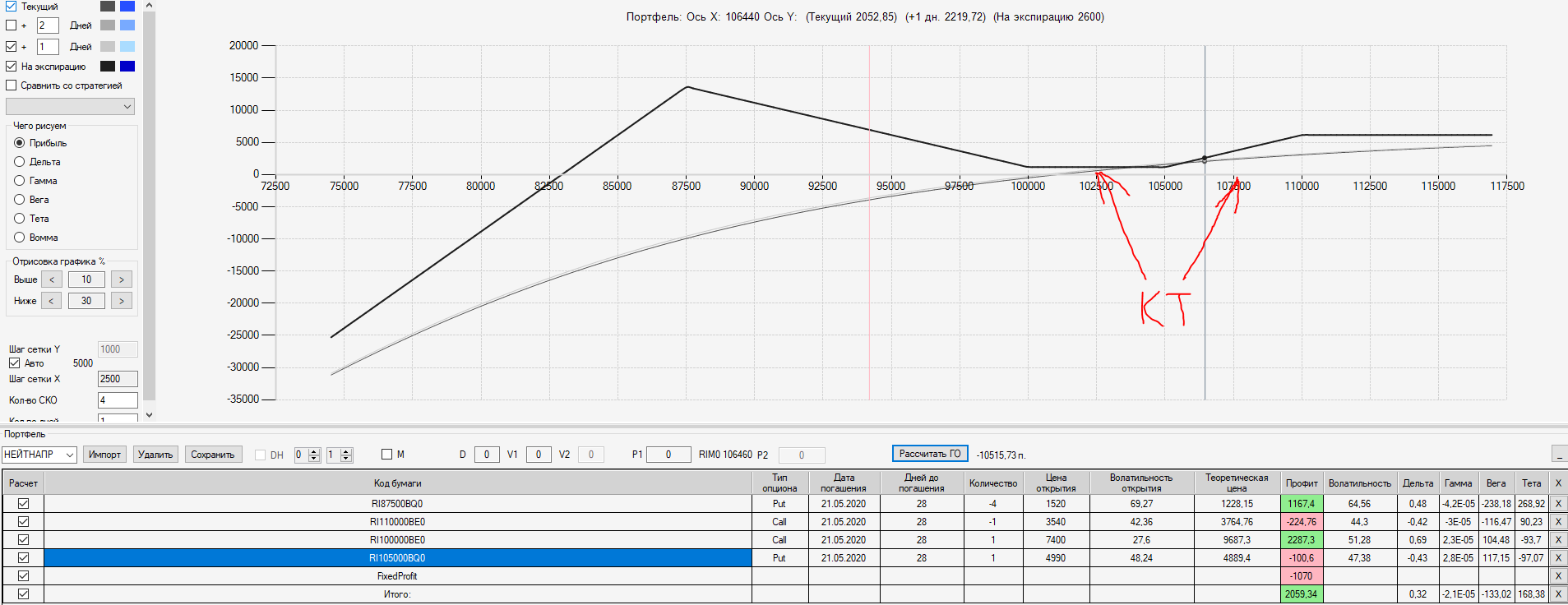

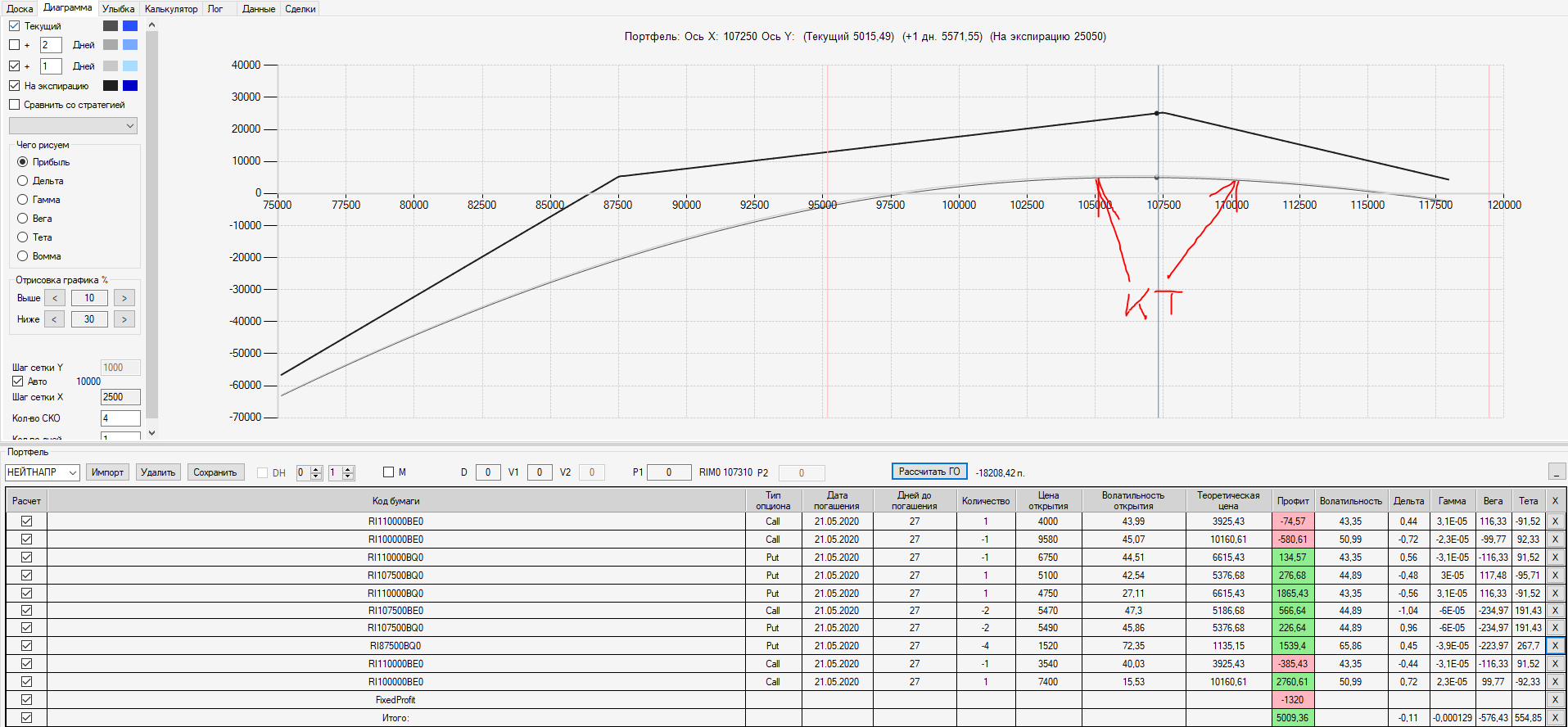

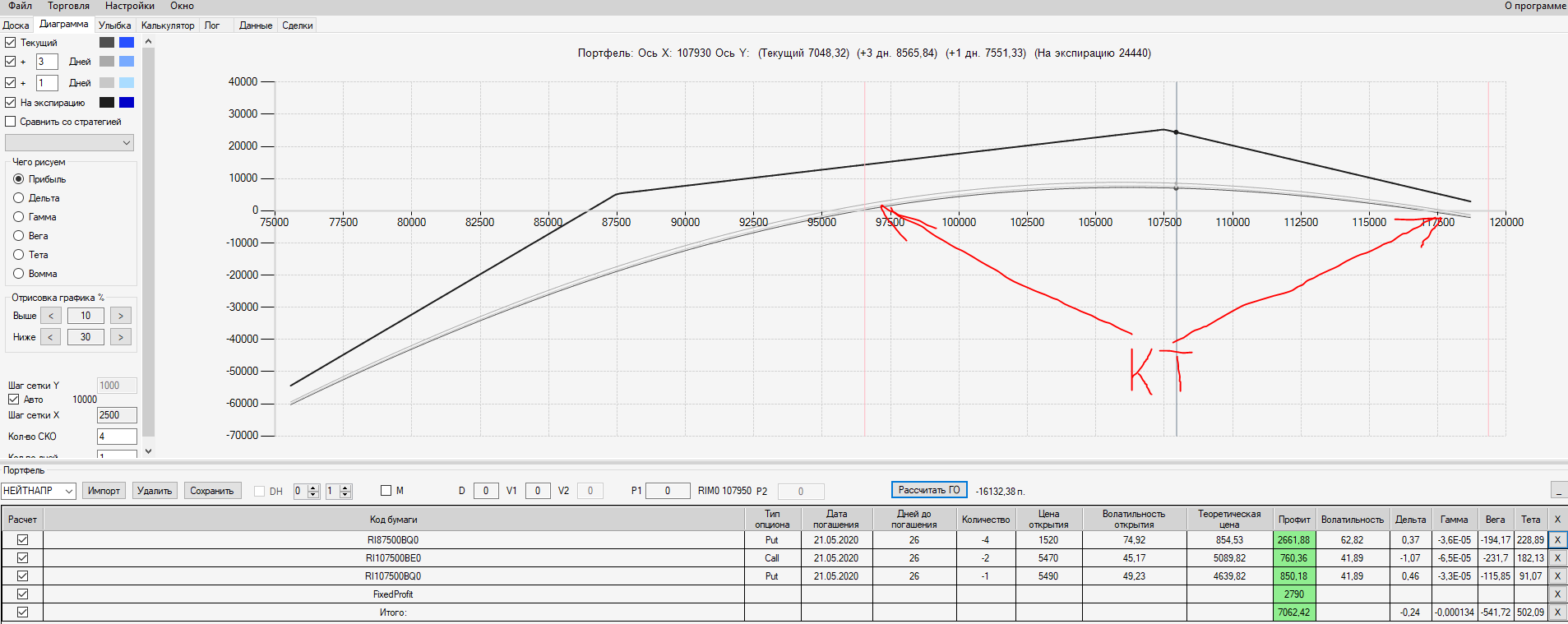

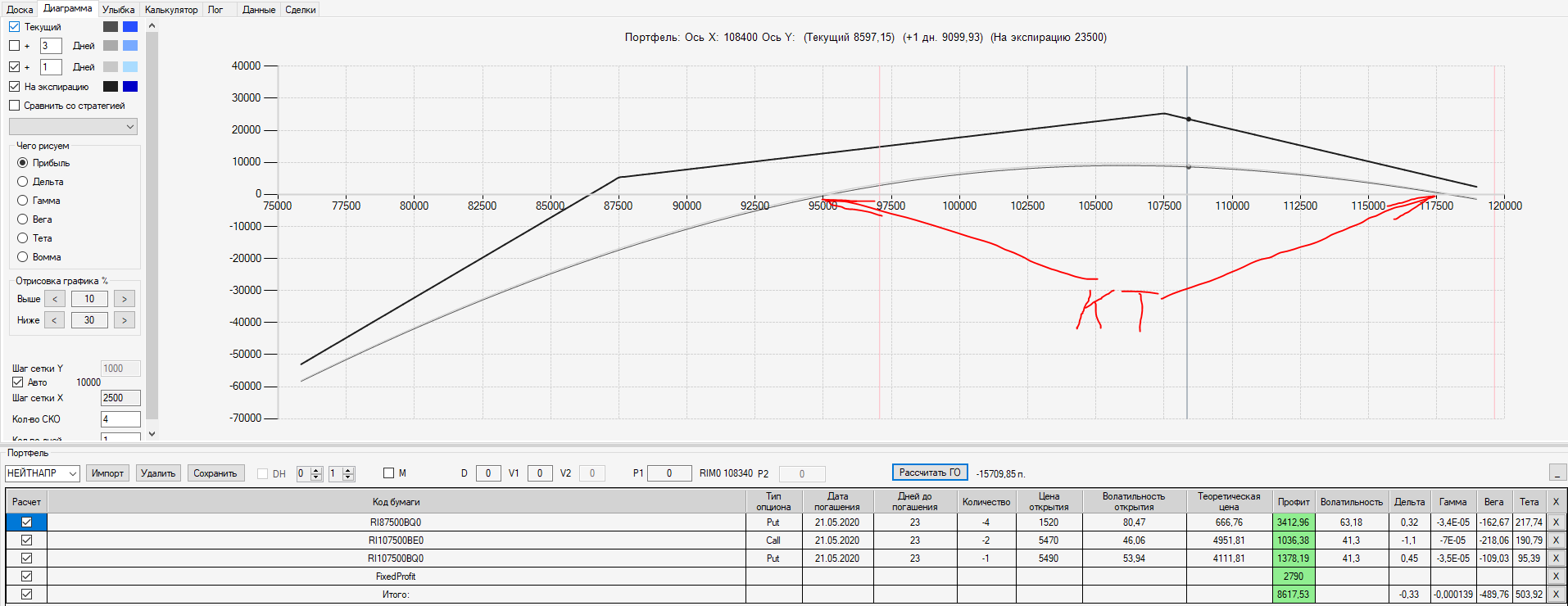

ОК "НЕЙТРАЛЬНО - НАПРАВЛЕННАЯ".

Продаю страховку 105 Пут по 4740 пунктов (убыток 250 пунктов).

При подходе цены к 107500 снизу (после коррекции) добавляю в данную ОК другую ОК "Проданный Стреддл" на 107 страйке:

Продал 107 Пут по 5490 пунктов и

продал 107 Колл по 5470 пунктов.

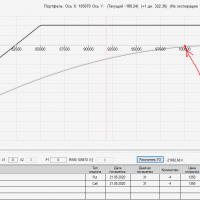

На пике волны 110000 покупаю 110 Пут по 4750 пунктов.

При падении цены до 107500 откупаю 1 контракт 107 Пут по 5100 пунктов.

Продаю имеющийся 100 Колл по 9580 пунктов.

Вместо него покупаю 110 Колл по 4000 пунктов в качестве страховки.

К.Т. 105000 и 110000. ГО 18200 пунктов.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}