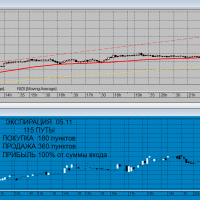

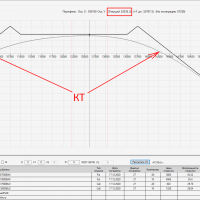

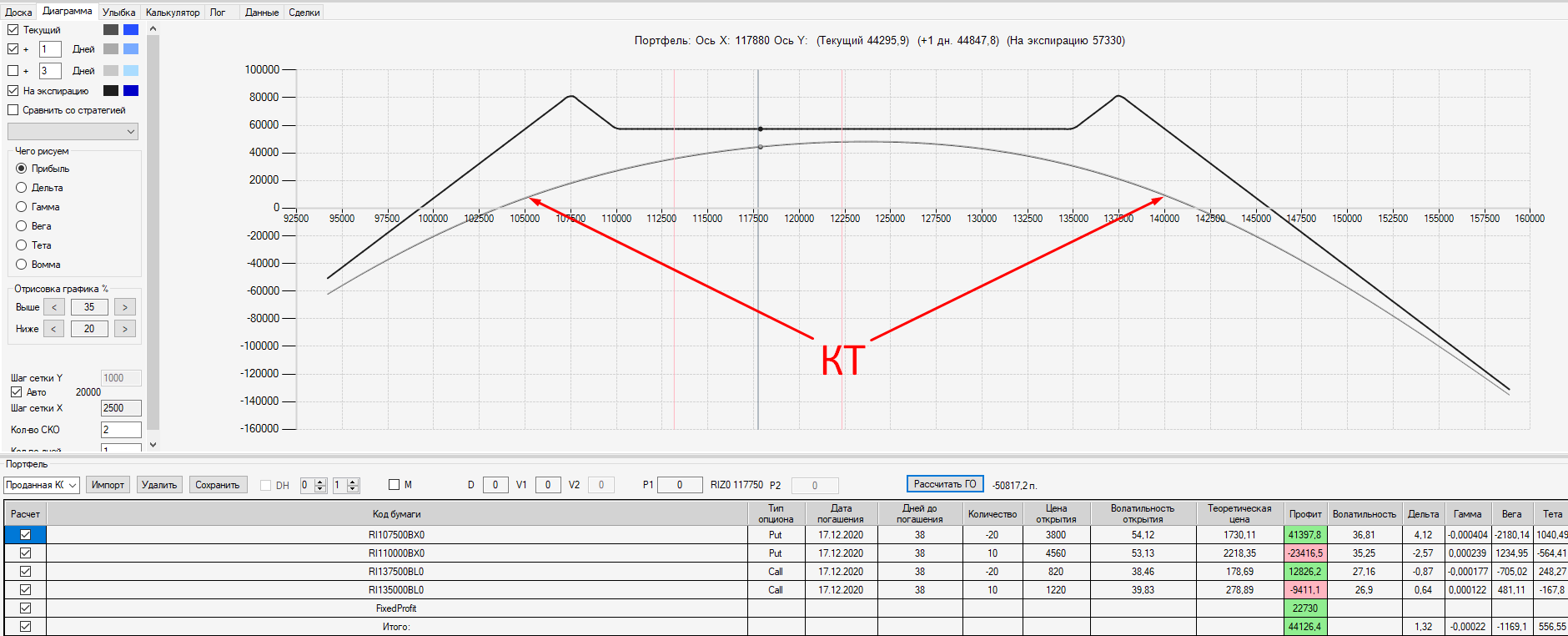

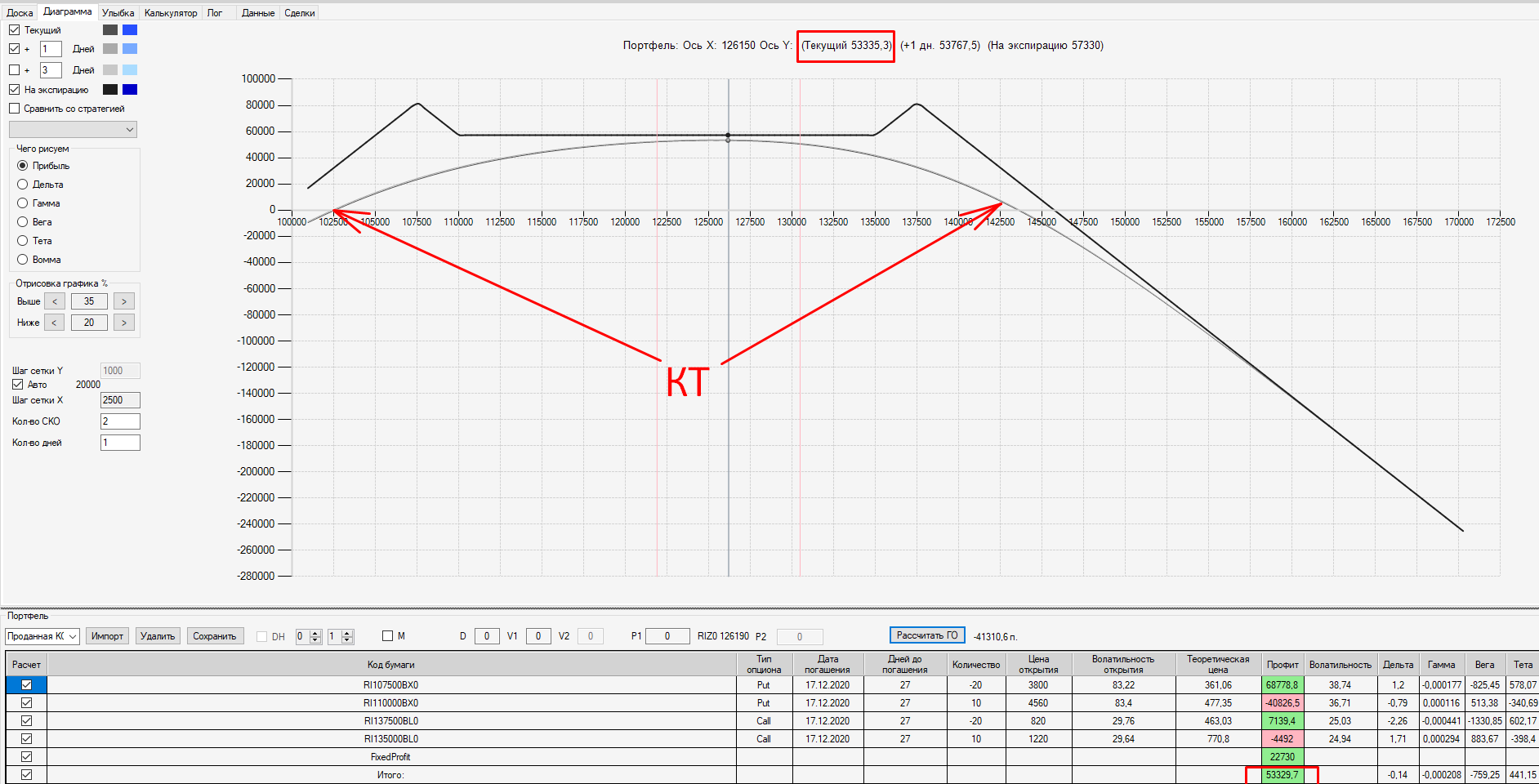

Здравствуйте, Ольга. КТ - контрольные точки, в которых нужно принимать решение о вмешательстве в ОК (опционная конструкция). Как говорит Дмитрий, КТ- это наш торговый план, т.е. что мы будем делать, если цена подойдёт к этим точкам.

Здравствуйте, Владимир. Тетту я просто отмечаю для себя, на всякий случай ))). А вообще, в купленных ОК необходимо КАЖДЫЙ ДЕНЬ её отбивать или за день выполнить план на ... Основную прибыль по плану должна дать ОК, а если что - то пошло не так, то полная отбивка ТЕТТЫ позволит остаться в "+" при любом раскладе.

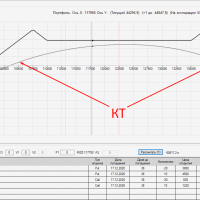

Сборка спредов рассчитана на предполагаемое движение цены в данные районы.

Добрый день Борис! Кошка красиво получается! спустя 1 час 27 минут

Собрал конструкцию на аналогичных страйках, похоже но линия прибыльности на экспирацию меньше в 6 раз. Это получается потому что, вы создавали конструкцию, когда РТС был в районе 105-107 пунктов??? И у меня получается, если удалить купленные опционы, проданный длинный стренгл, с максимальной прибыльностью выше чем у моей кошки, чем стренгл хуже, большим гарантийным обеспечением?

Здравствуйте, Дмитрий. Прибыльность моей КОШКИ выше потому, что во - первых, она собрана раньше, во - вторых, она "накачана" прибылью от сделок с фьючерсами, прибыль от которых подняла профиль ОК и отодвинула КТ.

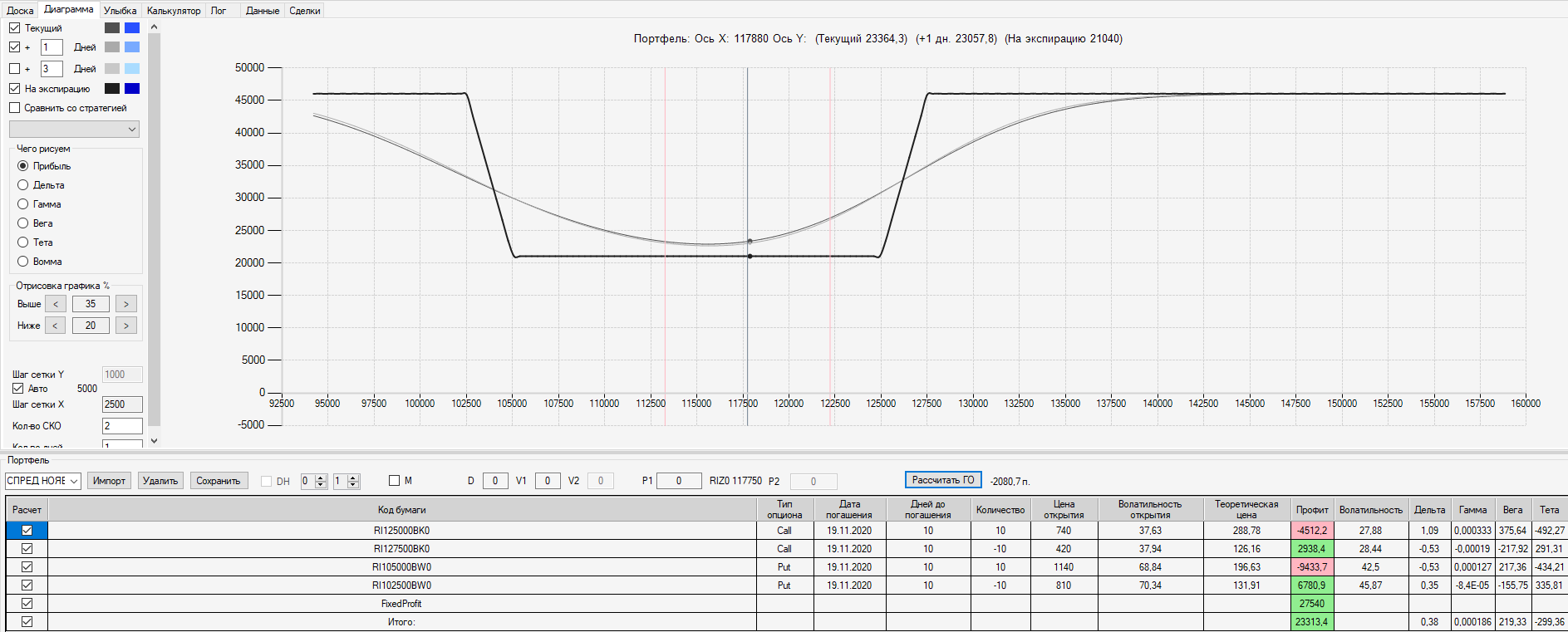

По поводу разницы между ОК "Проданная КОШКА" и ОК "Проданный СТРЕНГЛ".

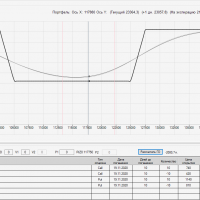

Что лучше? Короткий СТРЭНГЛ или короткая Кошка?

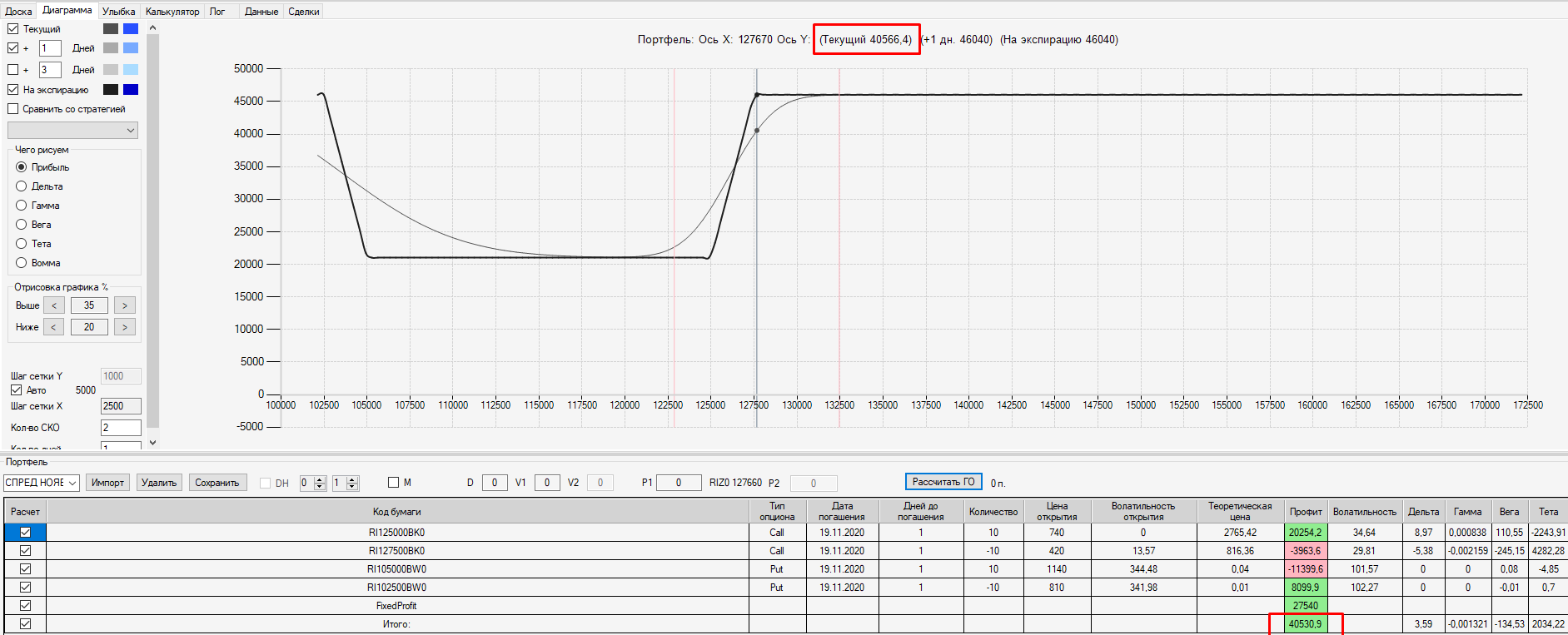

Очень похожей на «Короткую Кошку» является стратегия «Продажа СТРЭНГЛа», т.к. она выгодна при тех же рыночных условиях, что и первая, а именно на боковом вялом рынке. Однако у Кошки есть ряд неоспоримых преимуществ перед СТРЭНГЛом, о которых я расскажу далее. Итак, короткий СТРЭНГЛ выглядит следующим образом:

Зона прибыли по СТРЭНГЛу чуть меньше, чем у Кошки, а именно от 80300п. до 94600п., т.е. всего 14300 пунктов, а значит, риски по СТРЭНГЛу чуть выше. Если трейдер продает СТРЭНГЛ, то любое движение цены БА вверх или вниз не даст никаких дополнительных преимуществ, кроме дополнительных проблем, потому что линия прибыли внутри краев СТРЭНГЛа – плоская, а значит, где бы рынок ни закрылся внутри этого диапазона, трейдер получит конечную сумму прибыли (она, как правило, не сильно большая и в нашем примере эквивалентна 2930р. на одну конструкцию). Но если цена БА резко идет вверх или вниз, то у держателя короткого СТРЭНГЛа возникают убытки, потому что вариационная маржа резко начинает минусовать.

В Короткой Кошке зона прибыли не плоская, она поднимается по краям, формируя острые ушки, чем это хорошо? Если рынок стоит в центре (в диапазоне от 85000п. до 90000п.) и никуда не двигается, то трейдер, так же как и в СТРЭНГЛе зарабатывает какую-то небольшую прибыль, она конечно меньше, чем в СТРЭНГЛе, но она есть (в примере это 970р.) и гипотетически ее размер можно считать своеобразной платой за преимущества, которые дает стратегия кошка опционы. Если же цена БА резко приближается к какому-либо краю, то за счет наличия «ушей» возникает 2 момента:

Первое, в целом держателю Короткой Кошки конечно опасно резкое изменение цены (если она выйдет за критические края), но умеренное движение в пределах ушей трейдеру даже выгоднее, чем просто стоящий на месте рынок. Психологически этот момент в Кошке интереснее, потому что в СТРЭНГЛе любое движение вверх или вниз воспринимается как угроза для счета, а в Кошке умеренное движение вверх или вниз, напротив, более прибыльно, ведь закрыть позицию можно в тот момент, когда цена БА будет находиться в зоне какого-либо «уха». В таком случае прибыль будет примерно в 1,5 раза выше (в примере это 4250р.), чем в СТРЭНГЛе. Стратегия Кошка опционы предполагает, что позиция выходит в зону риска через горку прибыли, а это очень комфортно как в психологическом, так и в финансовом смысле.

Второе, к экспирации прибыль резко начинает расти, а точнее, чем ближе к дате экспирации цена сместится в зону «ушей», тем больше денег принесет стратегия Кошка опционы. Другими словами, чем позже происходит движение к ушам, тем безопаснее это движение для счета (в идеале цена должна сместиться к ушам за 1,5-2 недели до экспирации или меньше, тогда есть возможность поймать максимальную прибыль). Т.е. главное преимущество проданной Кошки перед проданным СТРЭНГЛом в том, что если цена БА смещается к опасному краю ближе к экспирации, то по Кошке прибыли получится больше. Если же резкое изменение цены БА происходит не к концу экспирации, а прям сразу, то вариационная маржа по Кошке не сильно будет отличаться от вариационки по СТРЭНГЛу.

И ГО, конечно, у КОШКИ в разы МЕНЬШЕ, чем у СТРЕНГЛ.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}