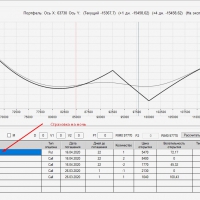

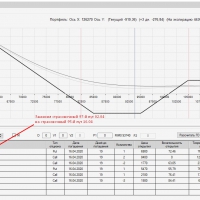

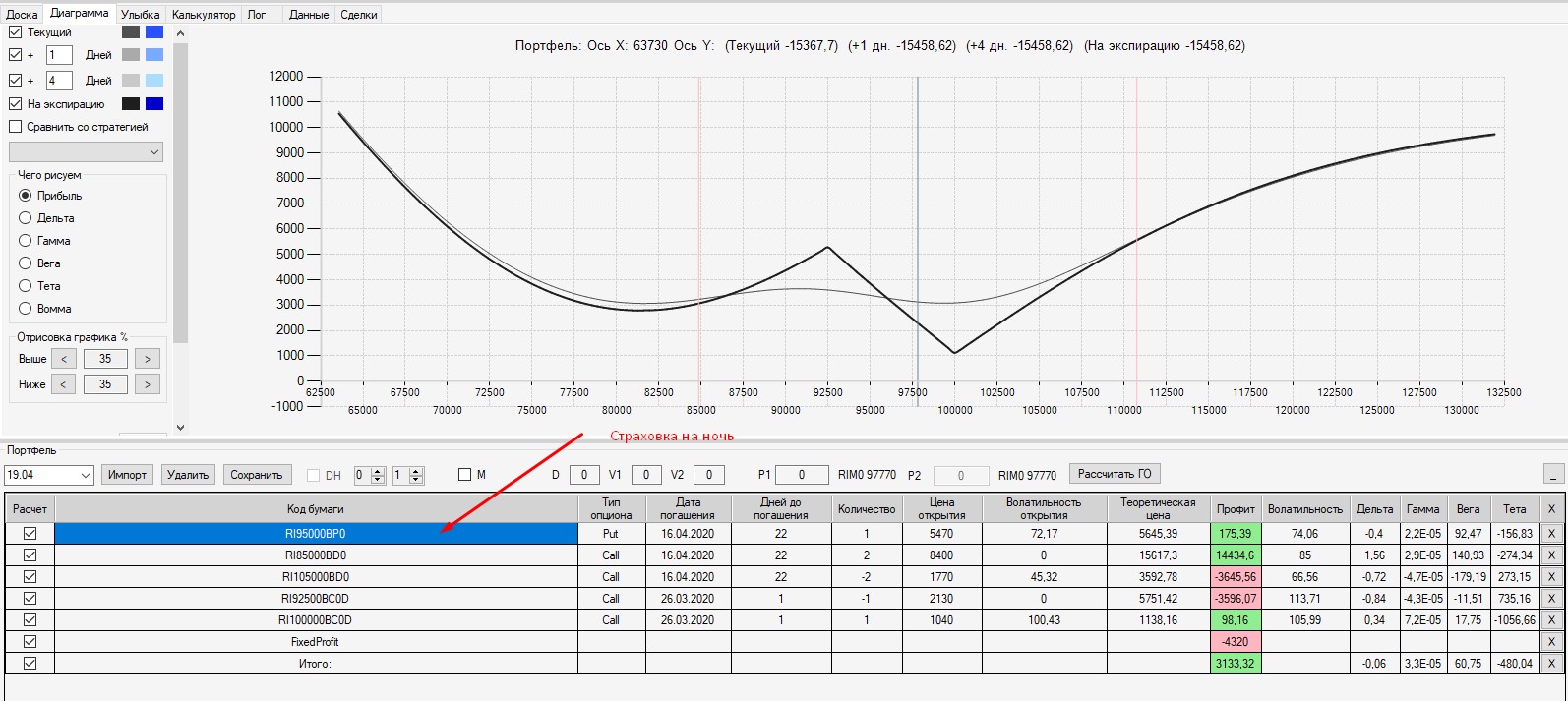

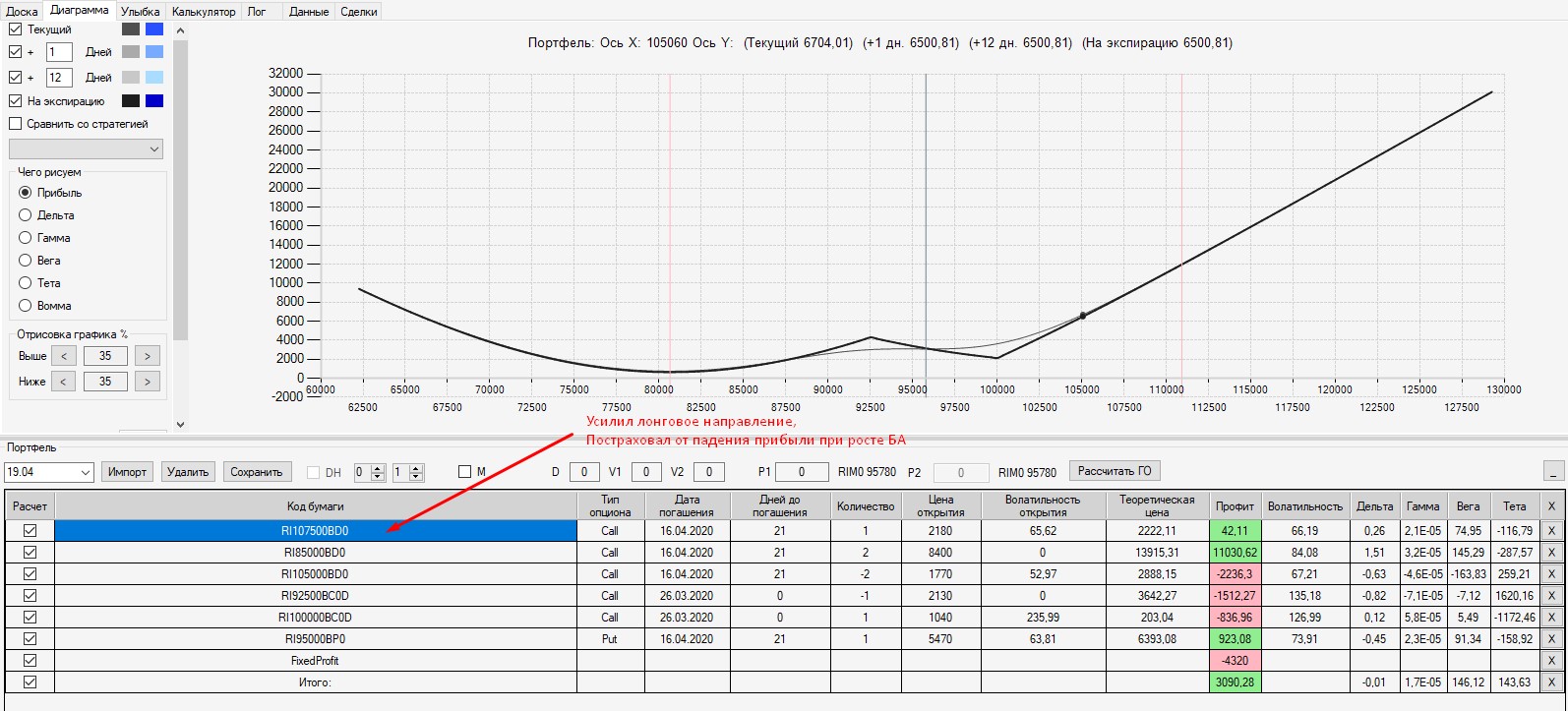

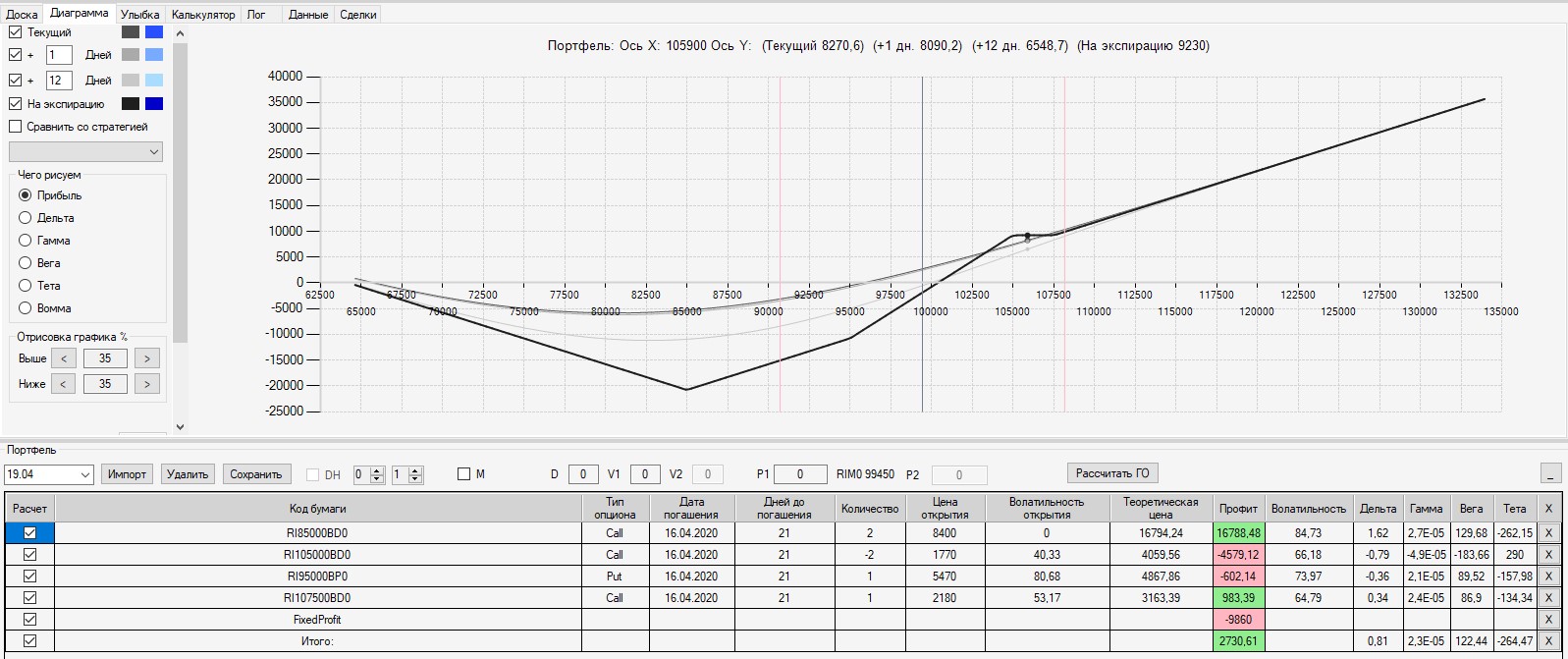

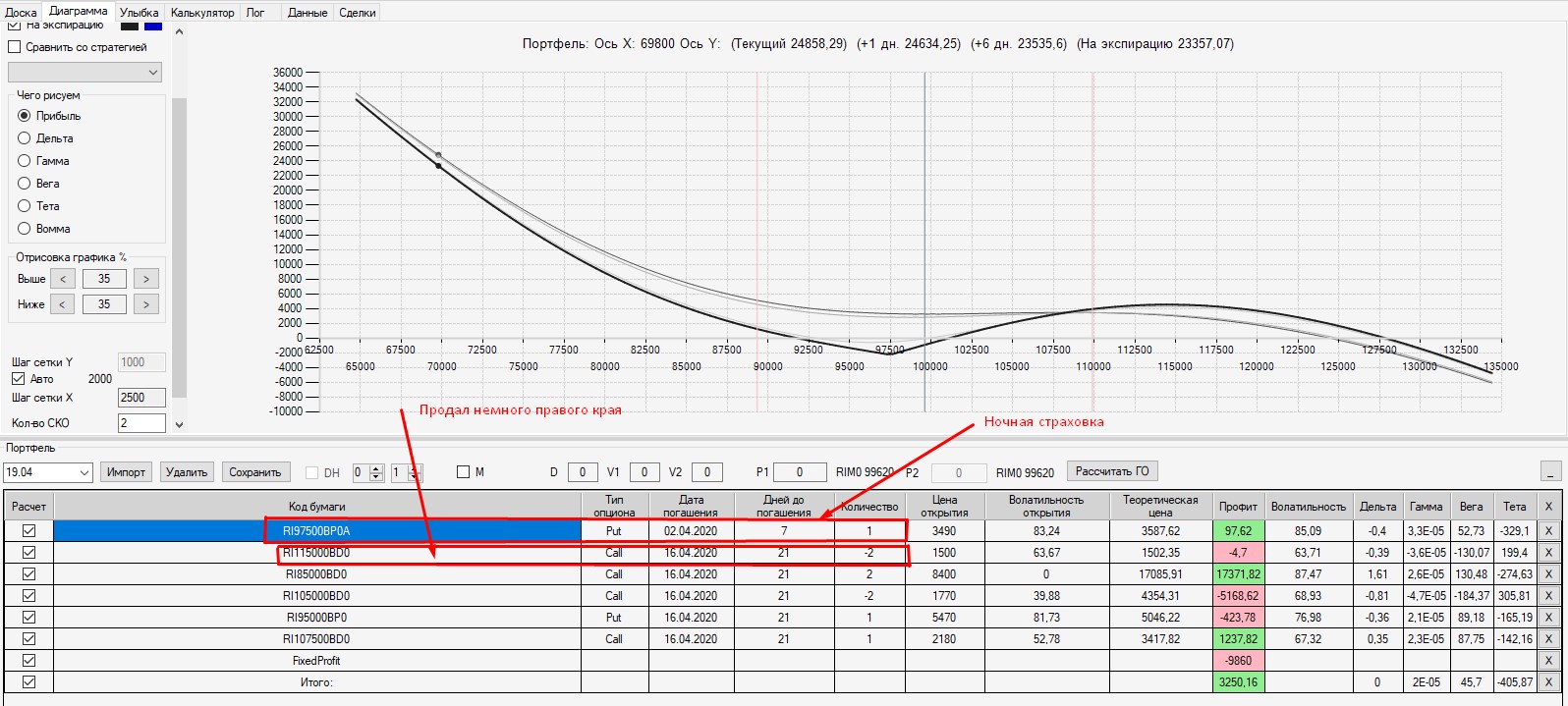

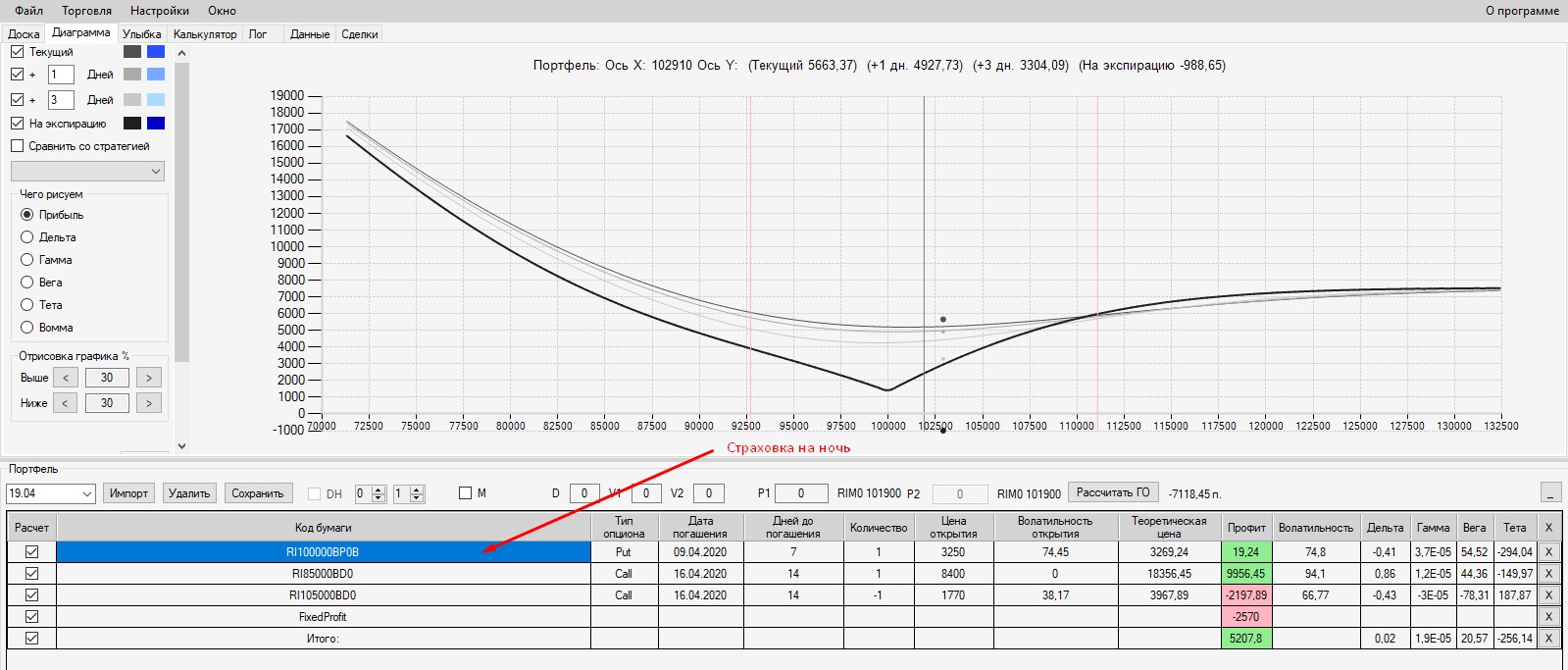

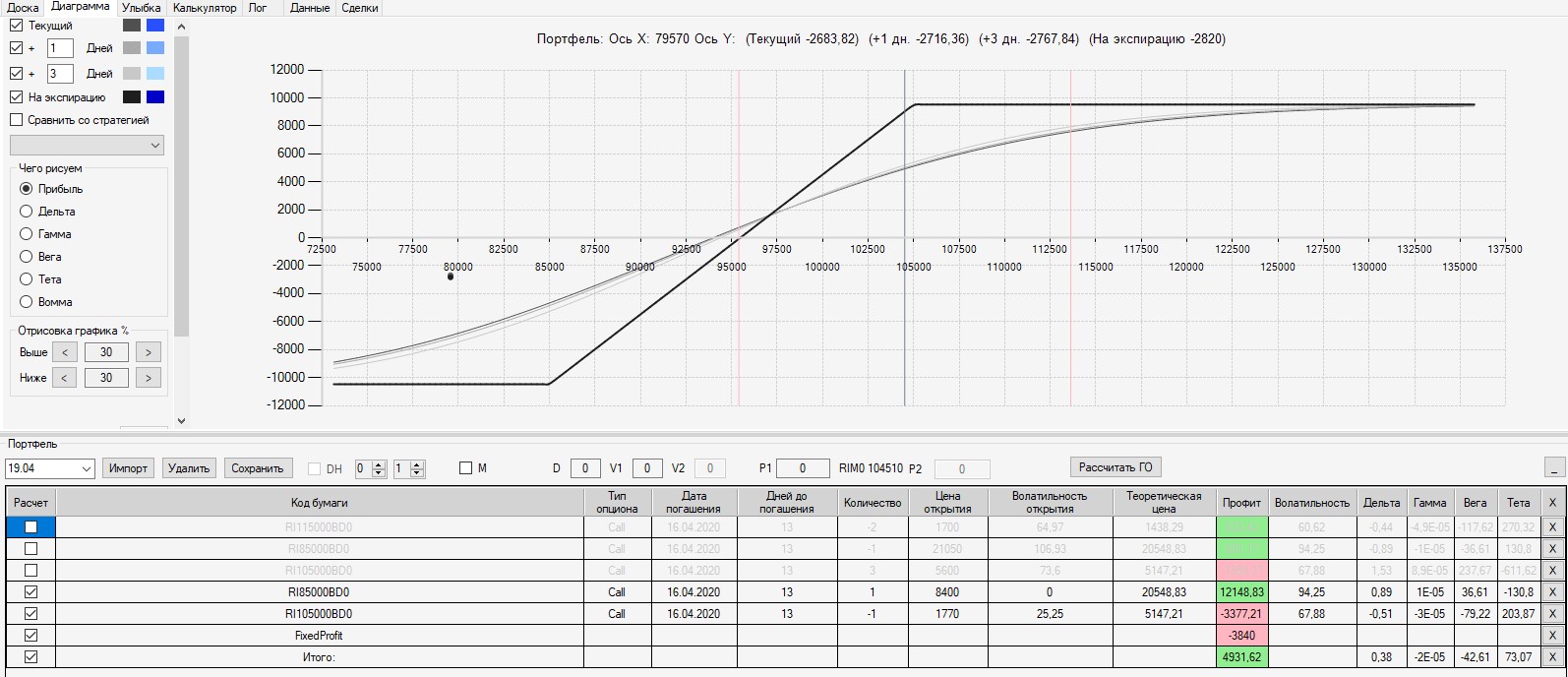

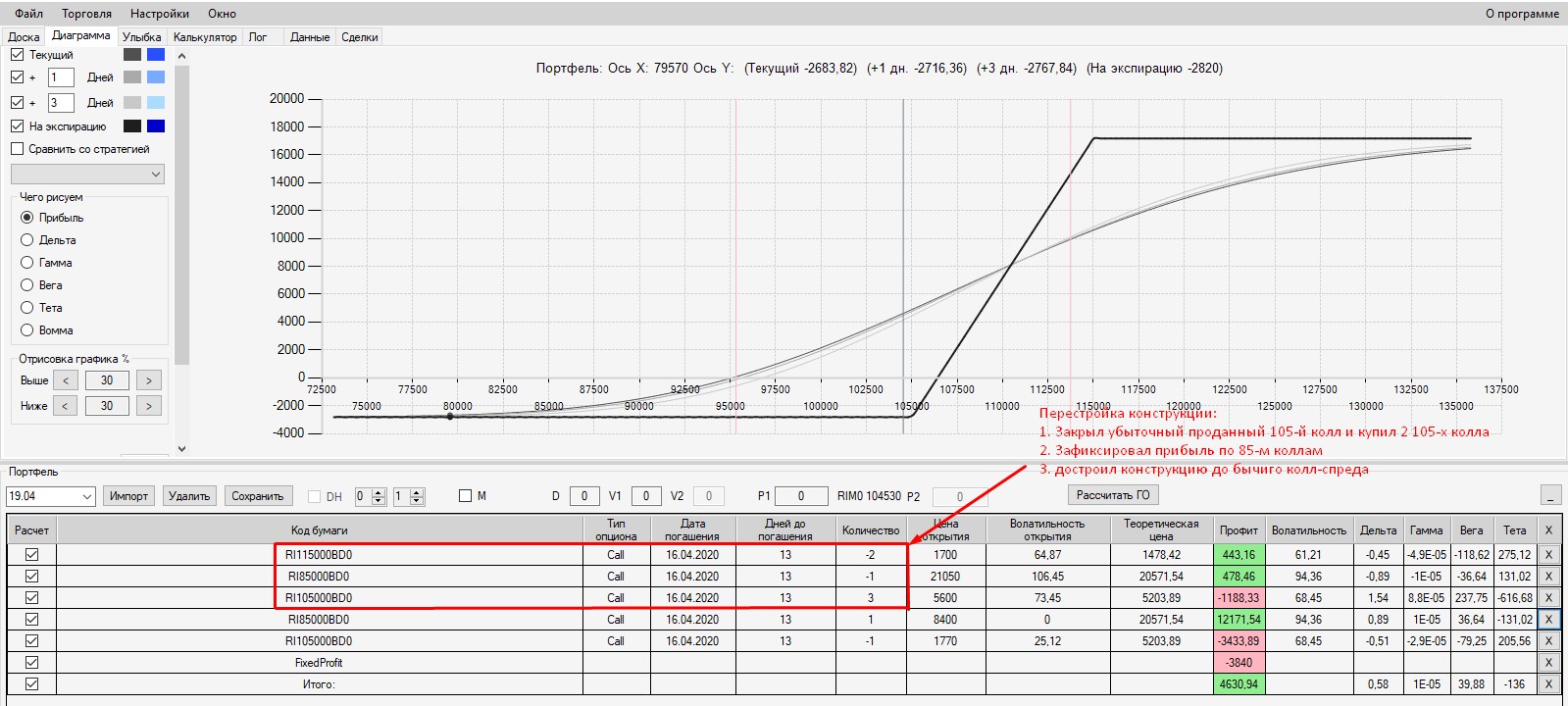

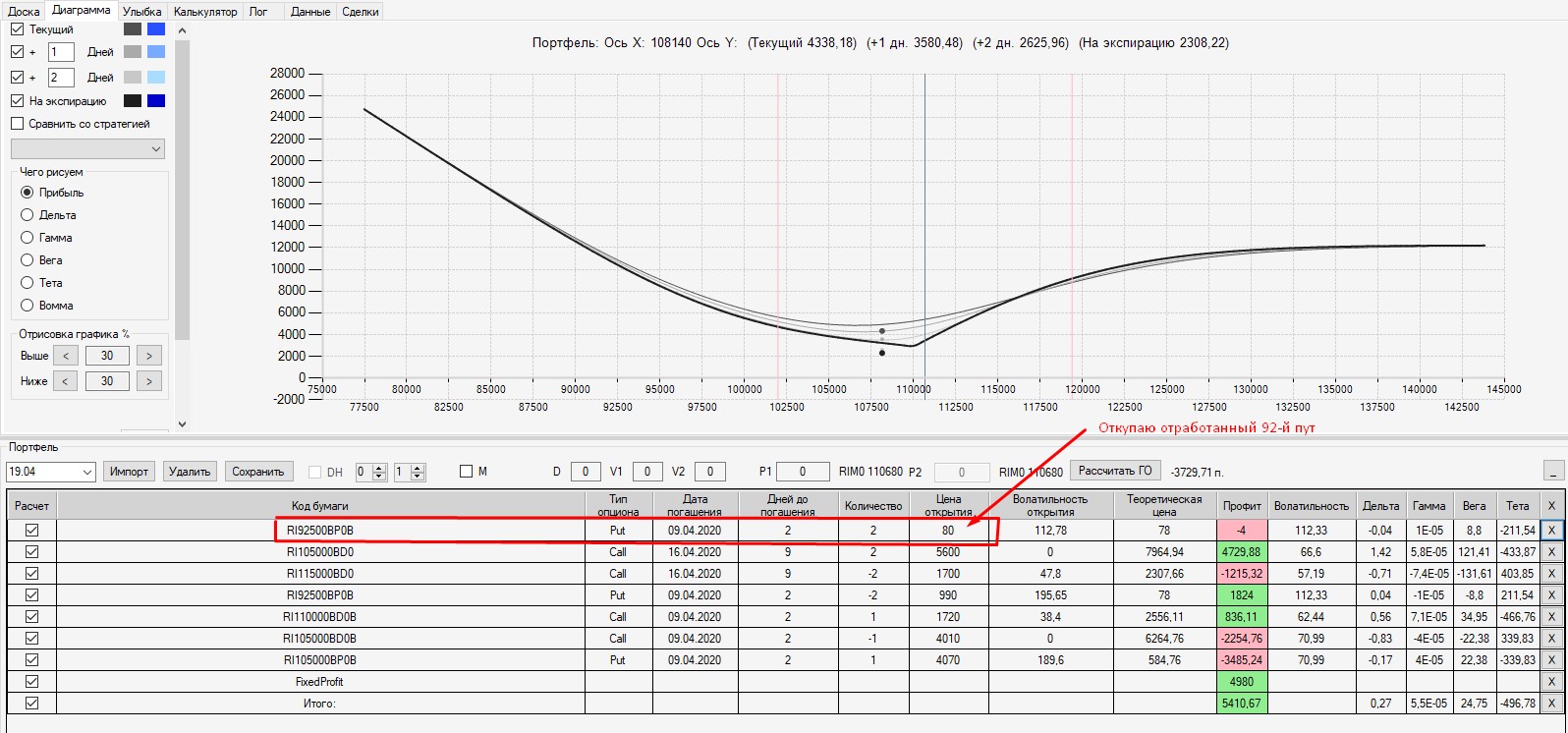

Повозился с аналитиком с окошками V1 и V2. Кажется понял, как в аналитике это работает.

Если конструкция состоит из опционов одной экспирации, то доступно только окно V1, куда вводится процент изменения веги конструкции, которая в свою очередь есть суммарное значение веги каждого из опционов в конструкции с учетом знака веги (плюс для купленных опционов, а минус - для проданных). Следовательно, если суммарная вега получается положительной, то при введении положительного значения в окно V1 (например 20) линия "сегодня-завтра" растет, а при введении отрицательного числа (например -20) линия "сегодня-завтра" падает.

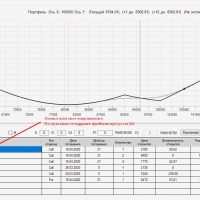

Если в конструкцию вводятся опционы с меньшей экспирацией (недельные), то становится доступно окно V2. Причем окно V1 соответствует опционам с ближней экспирацией, а окно V2 - опционам с дальней экспирацией. Соответственно в окне V1 моделируется суммарная волатильность недельных оцпционов (т.е. передвижение линии "сегодня-завтра"), а в окне V2 - моделируется суммарная волатильность опционов с дальней экспирацией (т.е. профиль конструкции на ближнюю экспирацию).

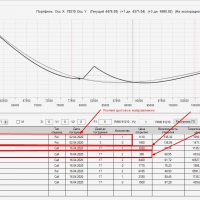

Т.е. получается "матрешка", где в дальние по экспирации опционы "вкладываются" ближние по экспирации опционы.

Поэтому, получается, что чтобы понять в какую сторону при изменении веги передвинется профиль на ближайшую экспирацию, а в какую сторону линия "сегодня-завтра", нужно смотреть отдельно на суммарную вегу недельных и отдельно на суммарную вегу месячных опционов.

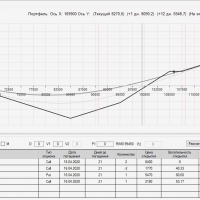

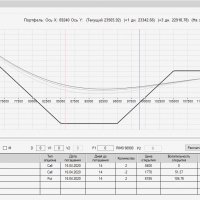

Это если конструкцию по частям разбирать. Но в аналитике также указывается суммарная вега (арифметическая сумма веги ВСЕХ опционов всех экспираций). Тут, видимо, если суммарная вега положительная, то приобщем росте волатильности профиль поднимется, а при падении - снизится.

Ровно как и наоборот, если суммарная вега отрицательная, то при общем росте волатильности профиль просядет, а при снижении - поднимется.

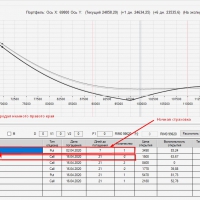

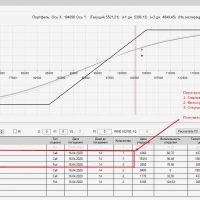

А так, как я понимаю, общая картина в каждом конкретном случае зависит от того, как сильно упала/выросла вега каждого конкретного опциона, и какая при этом стала общая вега (отрицательная или положительная) как суммарно для всех опционов, так и для каждой конкретной экспирации.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}