Можно при направленной торговле опционами ориентироваться на график Б.А. (Базовый Актив, фьючерс) - где бы Вы вошли в сделку фьючерсом, там же входите недельным опционом, где бы вышли фьючерсом (по стопу или по цели), там закрываете опционную сделку. Не каждый Брокер разрешает выставлять стоп непосредственно на опционе, с одной стороны (БКС не даёт такой возможности), с другой стороны, при не достаточной ликвидности, если Вы торгуете не 1 контрактом, то можете "снести" весь стакан своей заявкой (((. Поэтому стопы лучше "выставлять" по Б.А.

Есть, конечно, более сложные варианты. Для разворота позиции с использованием фьючерсов и опционов нужны определённые соотношения того и другого. Например, вчера, войдя в ЛОНГ 10 месячными центральными Коллами 115, в качестве стопа можно было выставить на продажу 3 фьючерса в месте, где должен стоять стоп. При срабатывании условного "стопа", у нас продаются 3 фьючерса, продаём ещё 7 месячных Путов страйком выше (117,5) и закрываем в "0" или в "+". При необходимости поднимаем правый край продажей центрального Пута. Месячные опционы используются, т.к. у них больше времени до экспирации, соответственно больше времени для корректировки позиции при необходимости.

Можно, конечно, закрыть Коллы полностью и на встречу им купить фьючерсы. А вдруг цена, не обращая внимание на Вашу уверенность в ШОРТЕ, опять начнёт расти? Опять продавать фьючерсы с убытком и покупать другие? Поэтому удобней в таких ситуациях манипулировать ОК, опционами и фьючерсами в комплексе. И тем самым разворачивать свою позицию в нужную сторону.

Я больше года торговал направленно недельными опционами. Периодически, при попадании в тренд, получались хорошие проценты прибыли (за день 30%, удвоение маленького счёта за неделю), но если вставал в боковики или против тренда, то происходил БЫСТРЫЙ СЛИВ заработанного и не только (((. Поэтому я решил научиться торговать ОК - пусть прибыль в моменте значительно меньше, зато на длительном периоде времени (особенно, в моём случае), получается больше при меньшей затрате сил, нервов и времени.

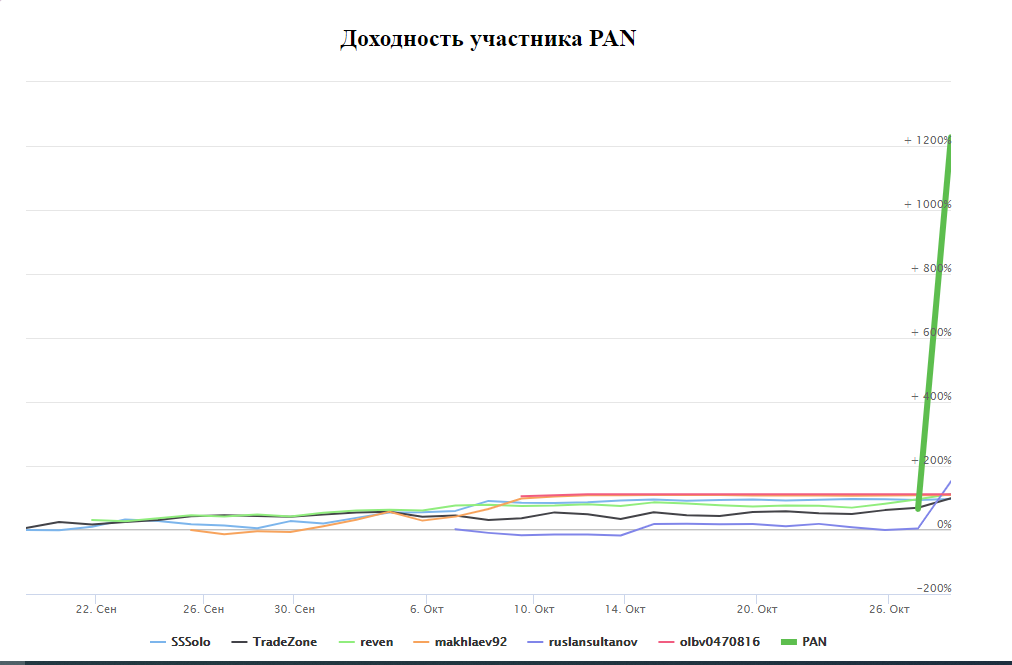

Сегодня на ЛЧИ кто - то "угадал" с направлением и, возможно, за счёт недельных опционов ВЫРВАЛСЯ В ЛИДЕРЫ, но ... Думаю, что если этот трейдер сегодня прекратит торговлю на конкурсе, то его итоговое место будет значительно выше по окончании, чем если он продолжит свою торговлю. Потому что такие "ВЫИГРЫШИ" не бывают постоянными, затем часто происходит СЛИВ. История покажет. Можно отследить место в конкурсе этого трейдера в декабре, когда закончится ЛЧИ. И ник он себе подобрал соответствующий "ПАН" (или ПАН, или пропал) ))).

{kind=link}