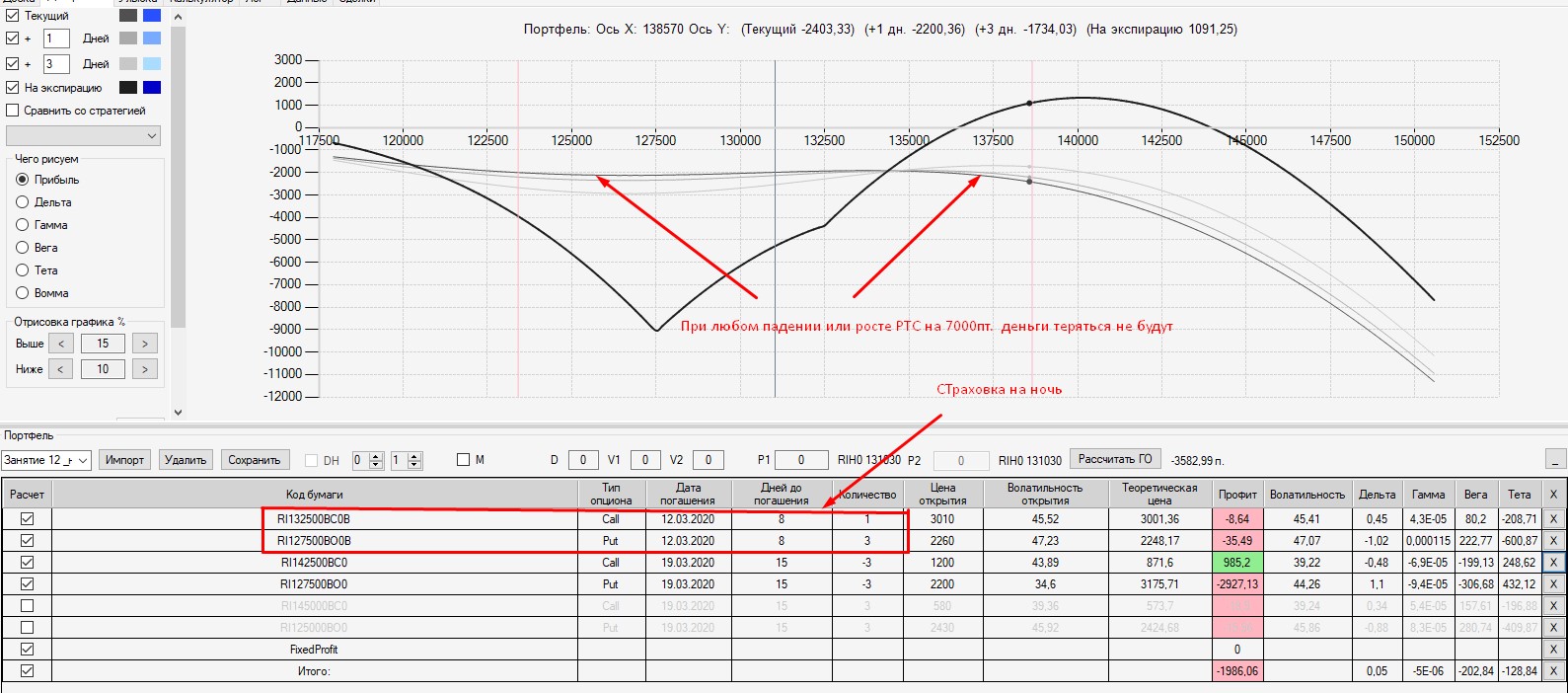

Занятие 12 _проданный стренгл _ управление

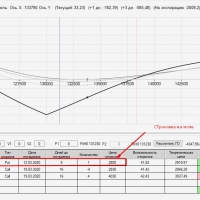

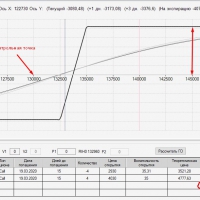

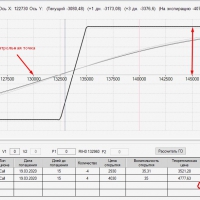

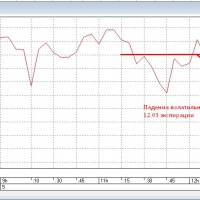

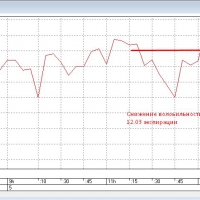

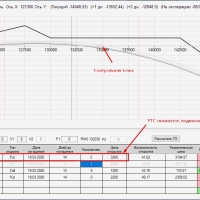

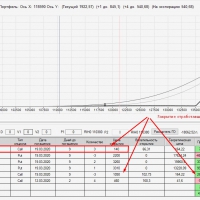

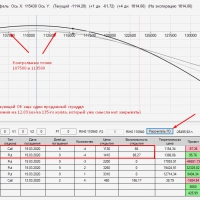

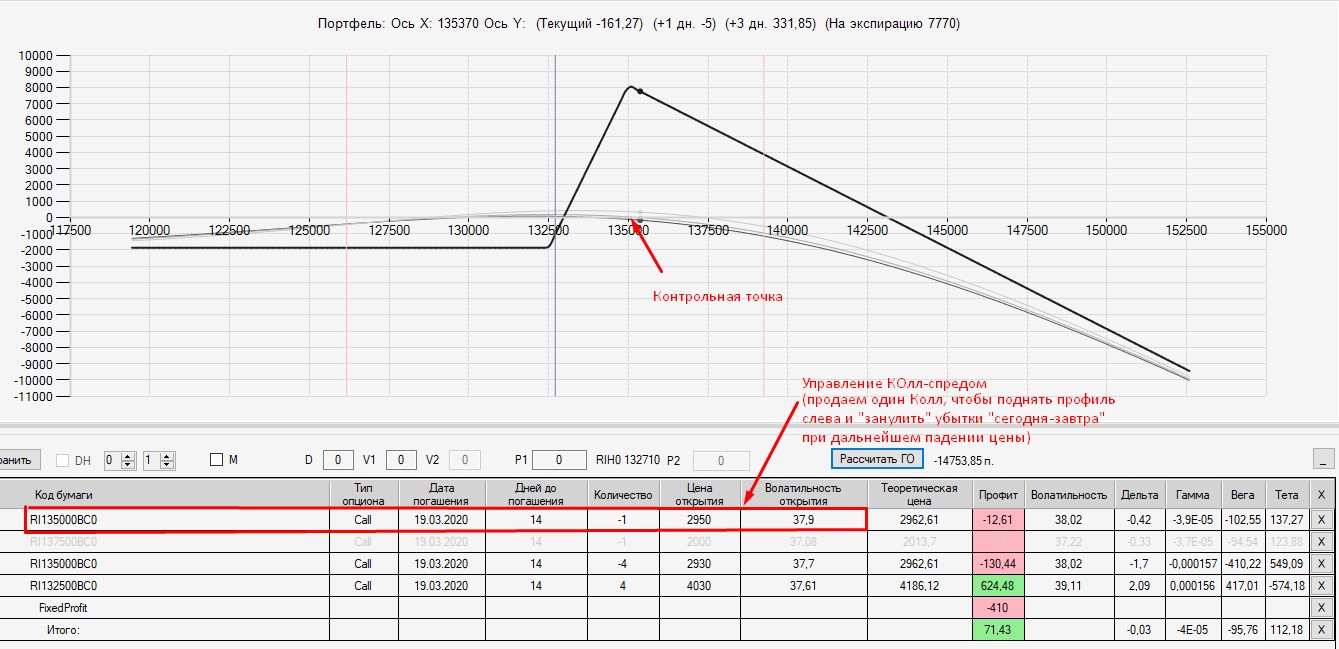

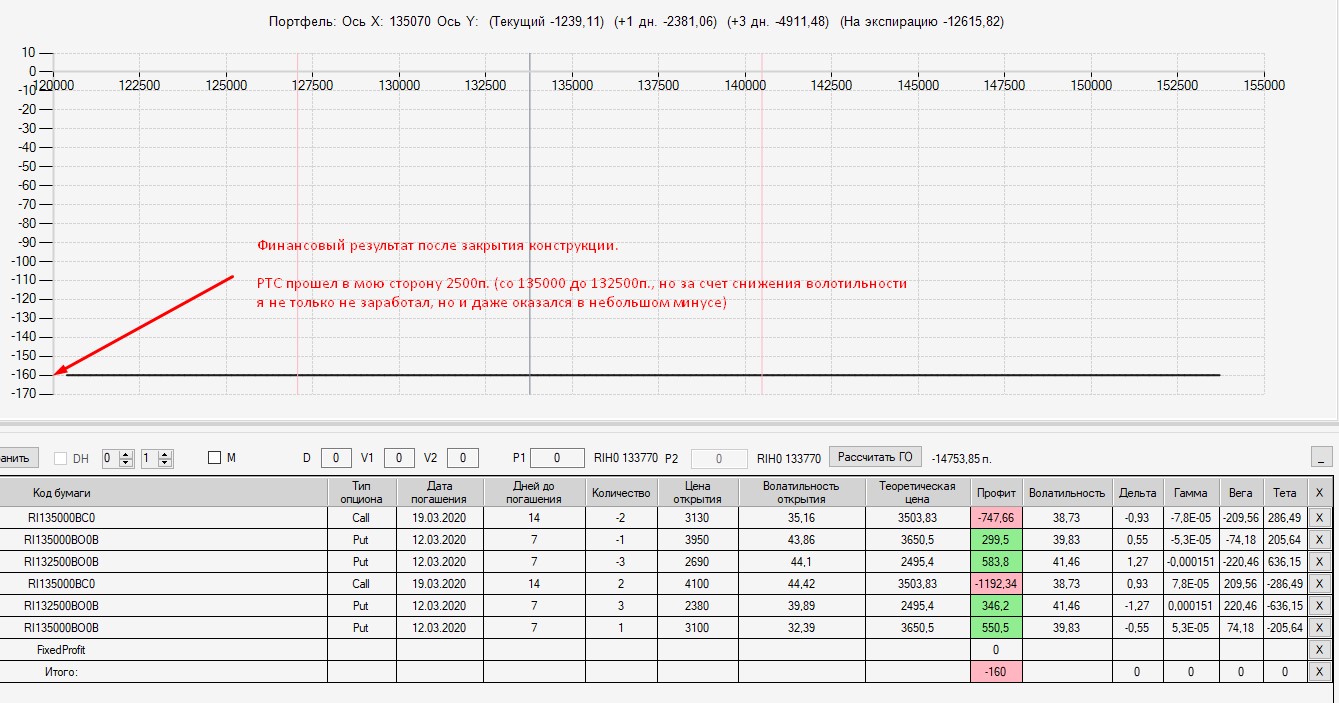

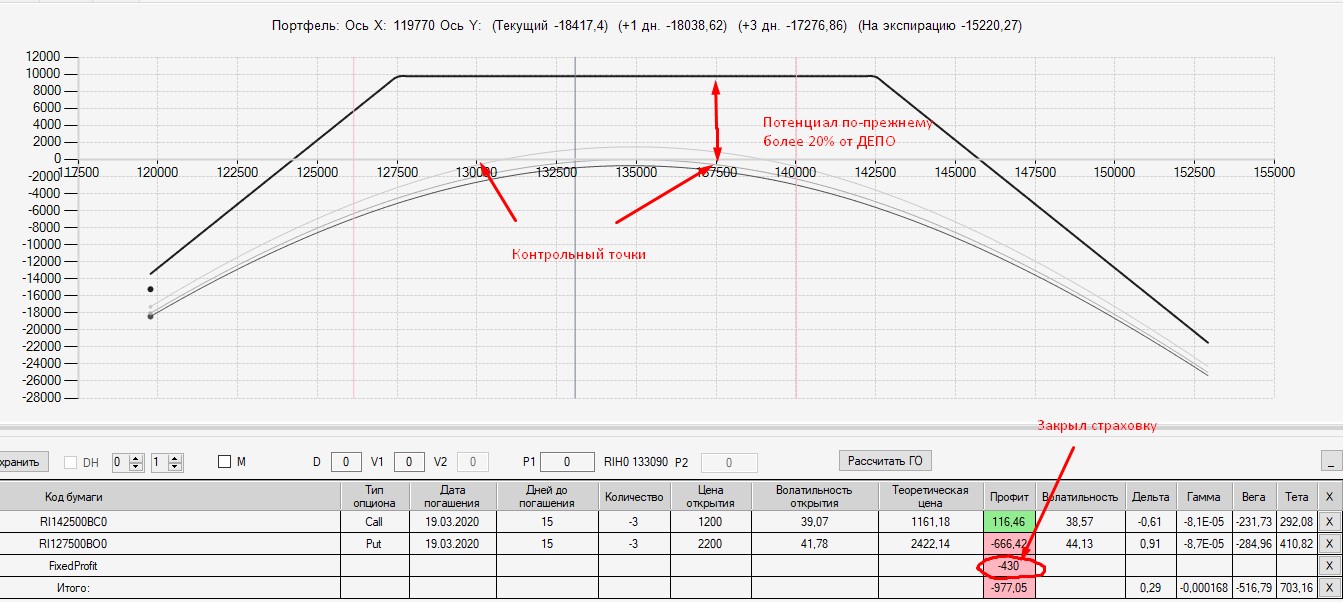

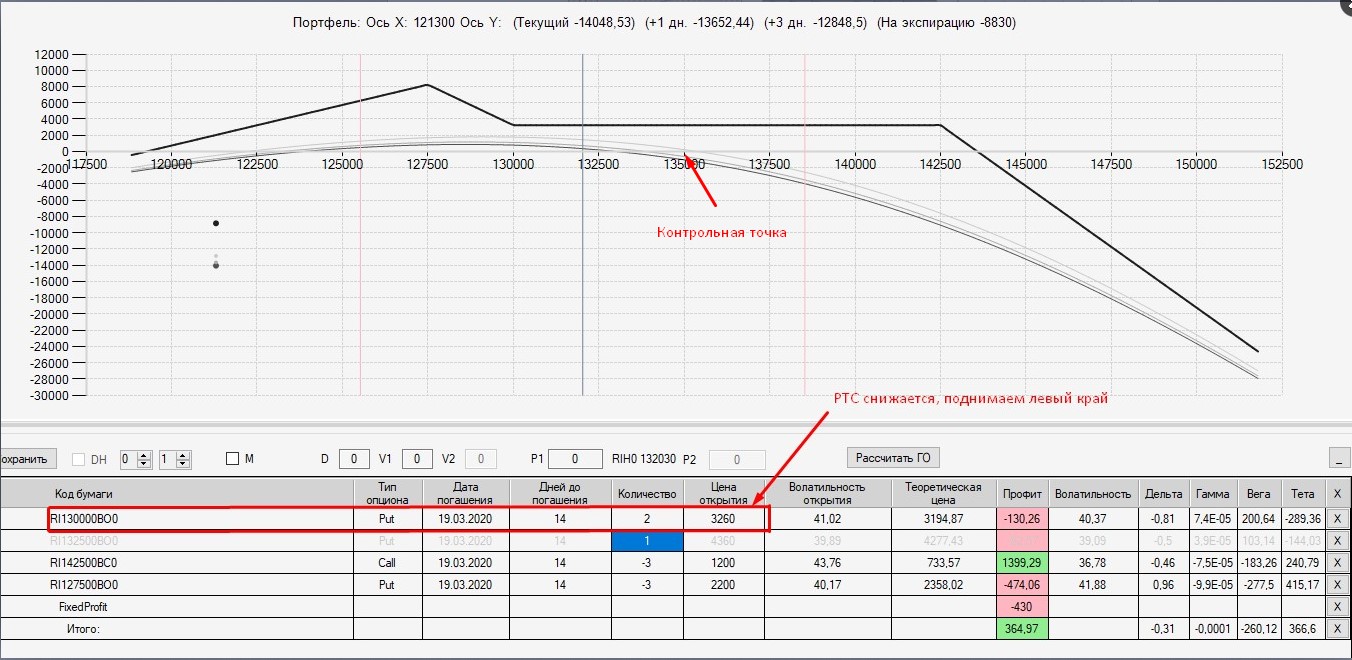

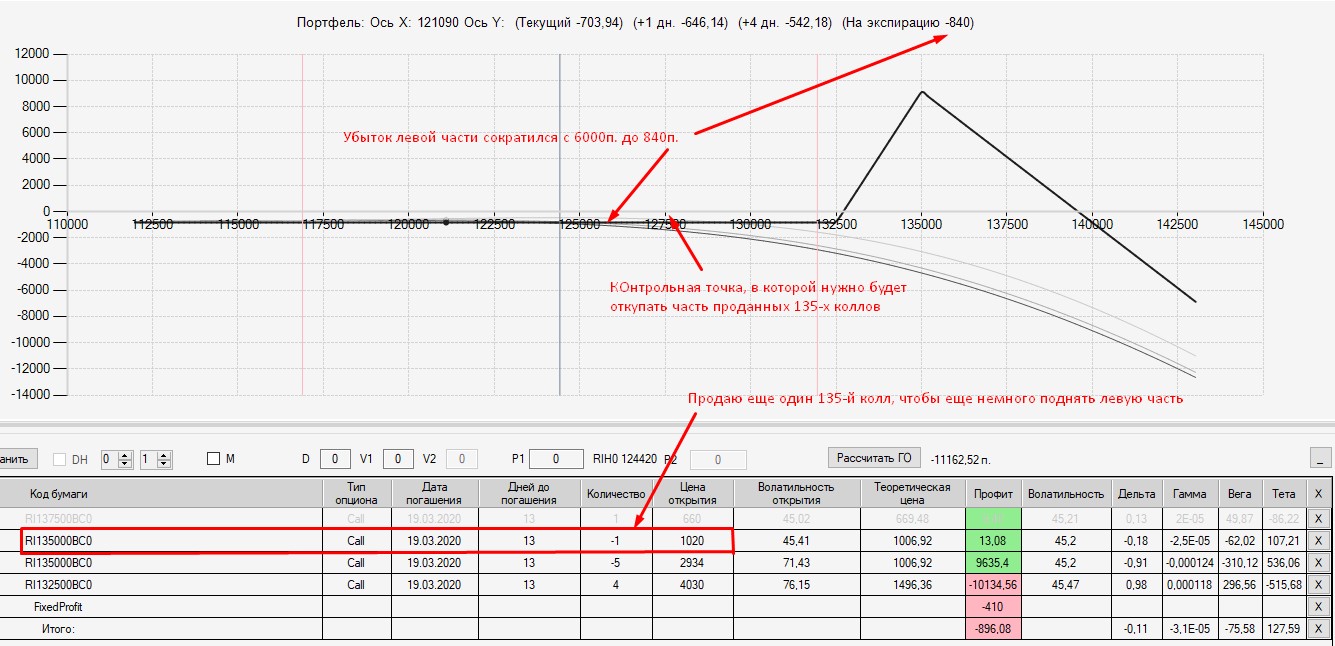

РТС дошел до 125000 - точка пересечение профиля "сегодня" с нулевой точкой. Пришлось несколько перестроить конструкцию.

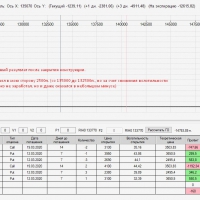

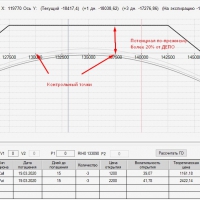

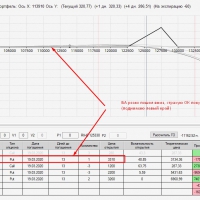

1. 2-й раз поднял левый край

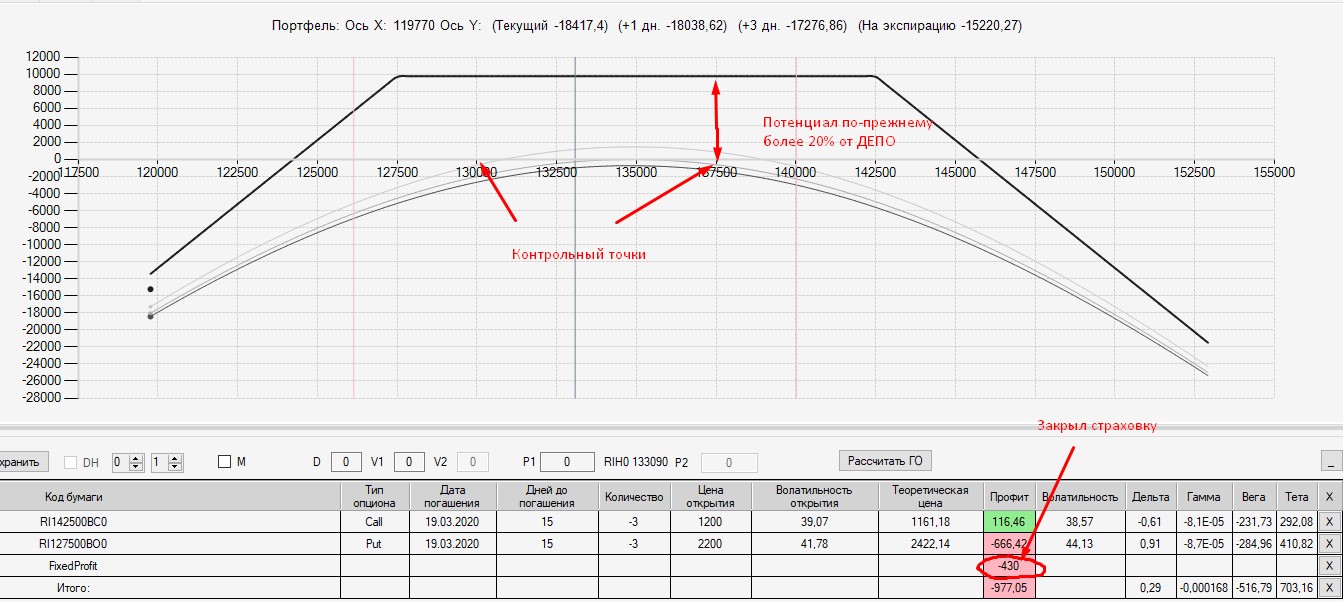

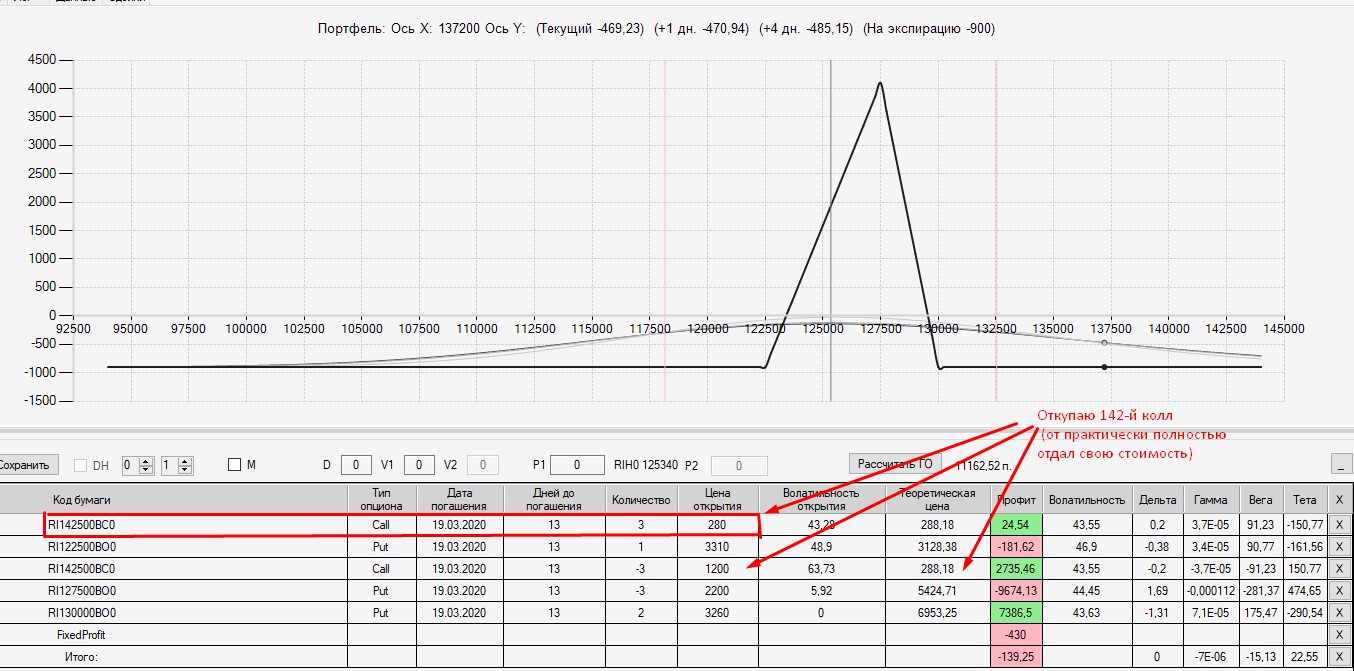

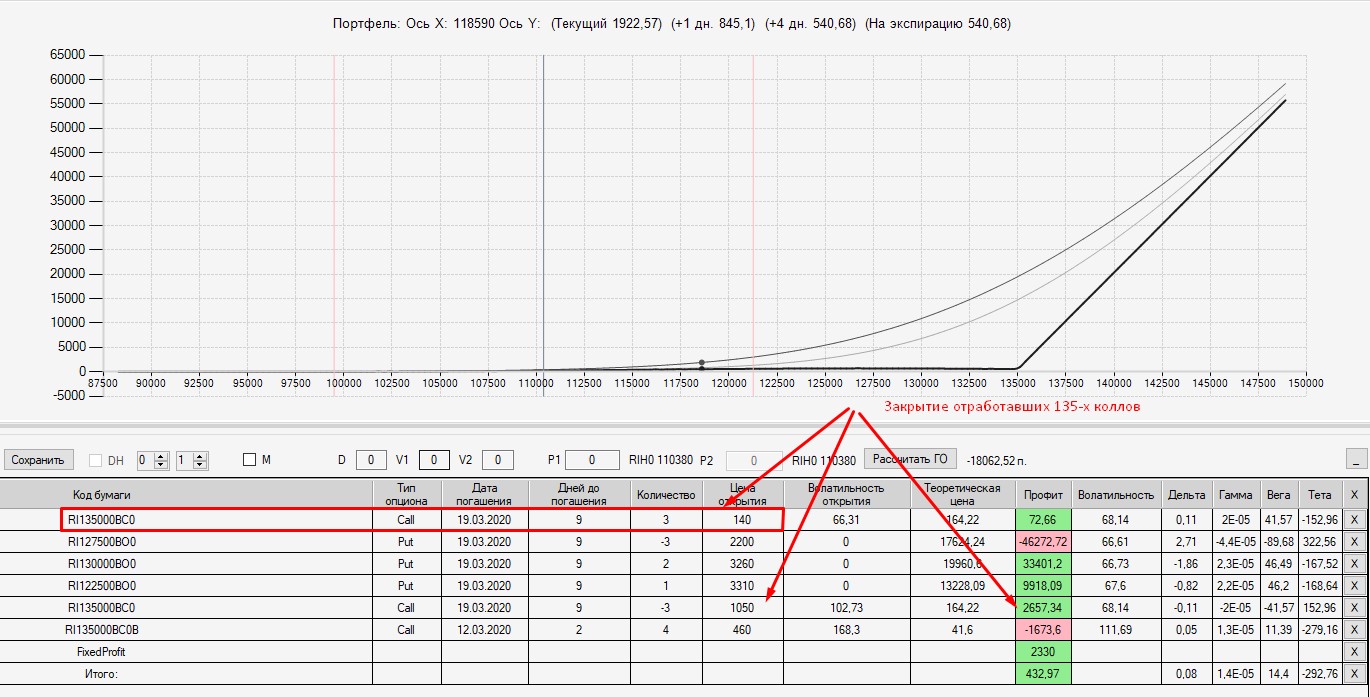

2. Откупил отработавшие 142-е коллы

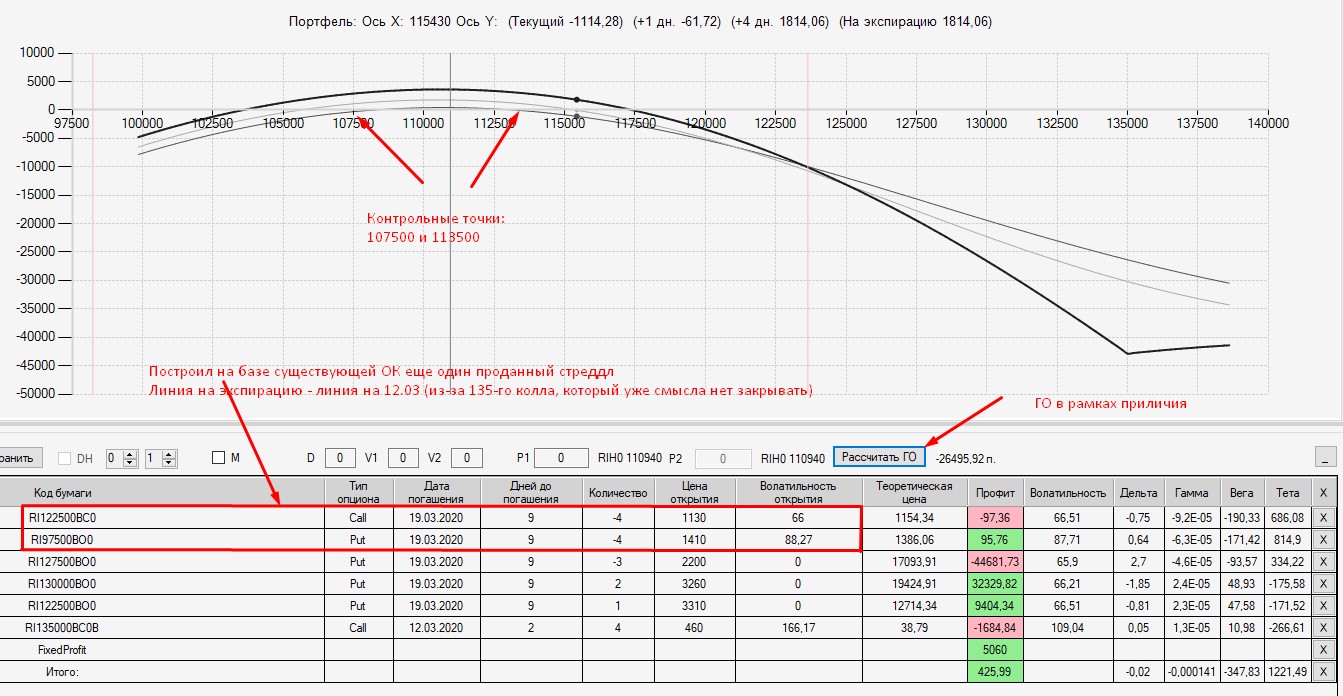

3. Продал правый край (восстановил проданный стренгл, но справа

взял более близкий колл)

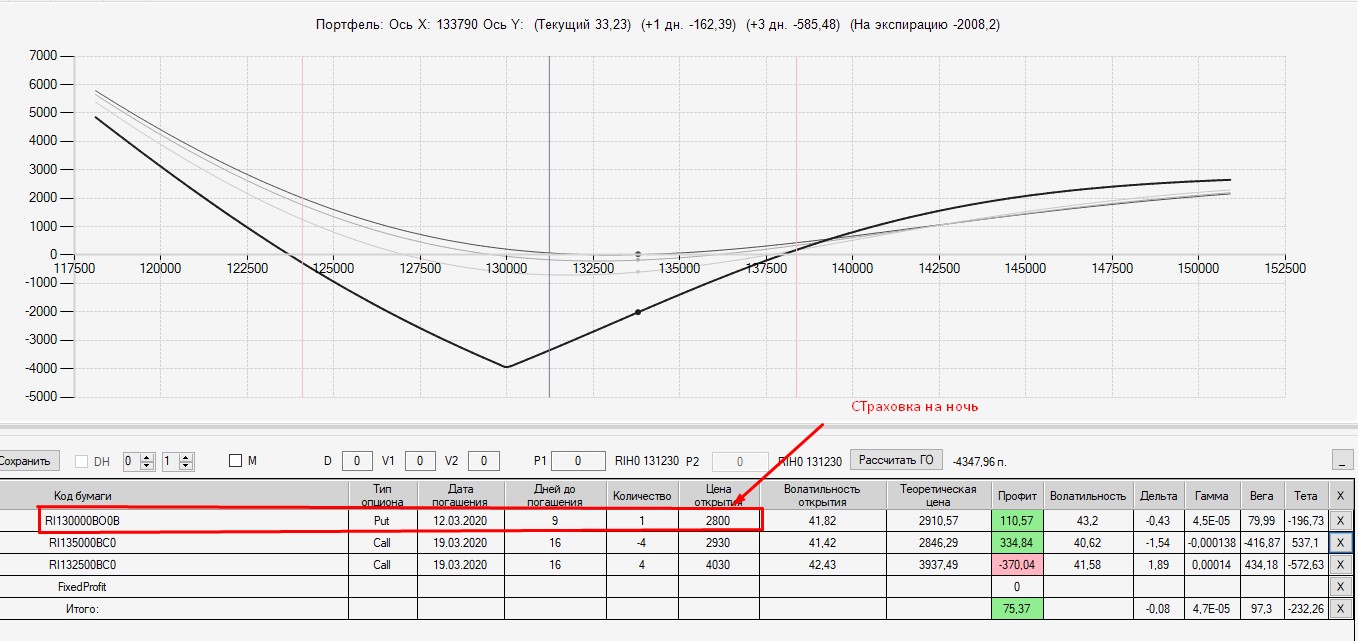

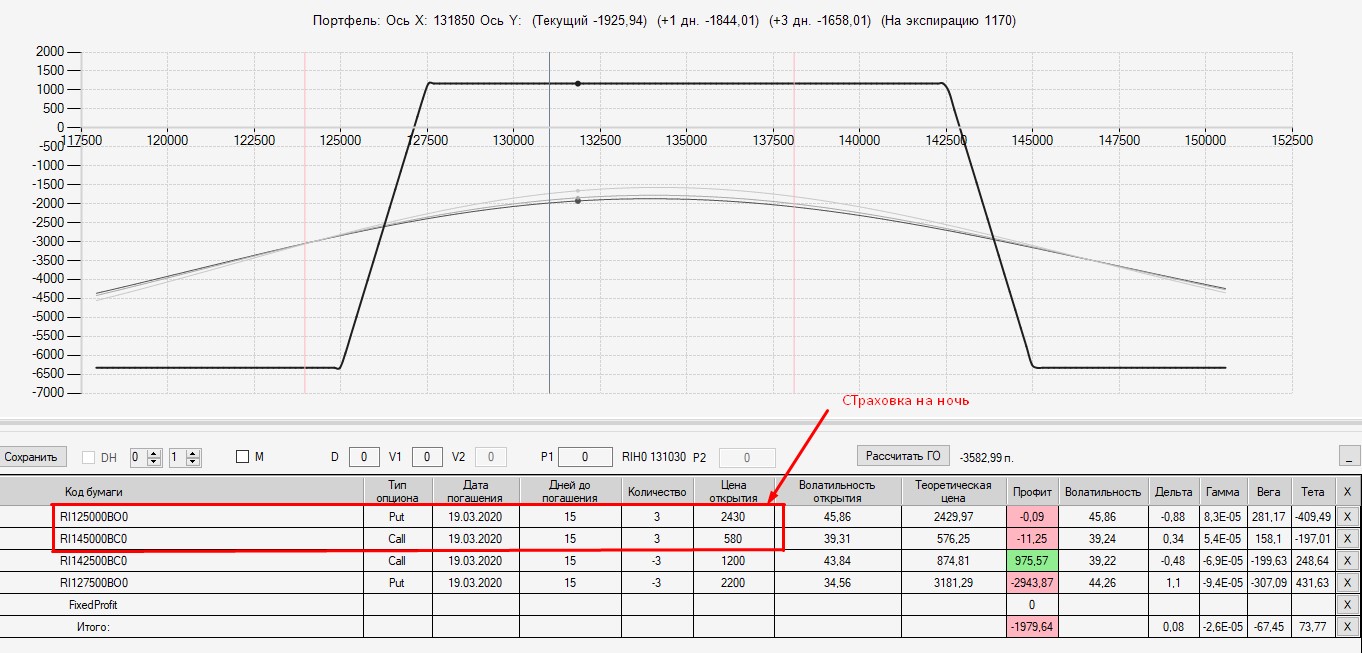

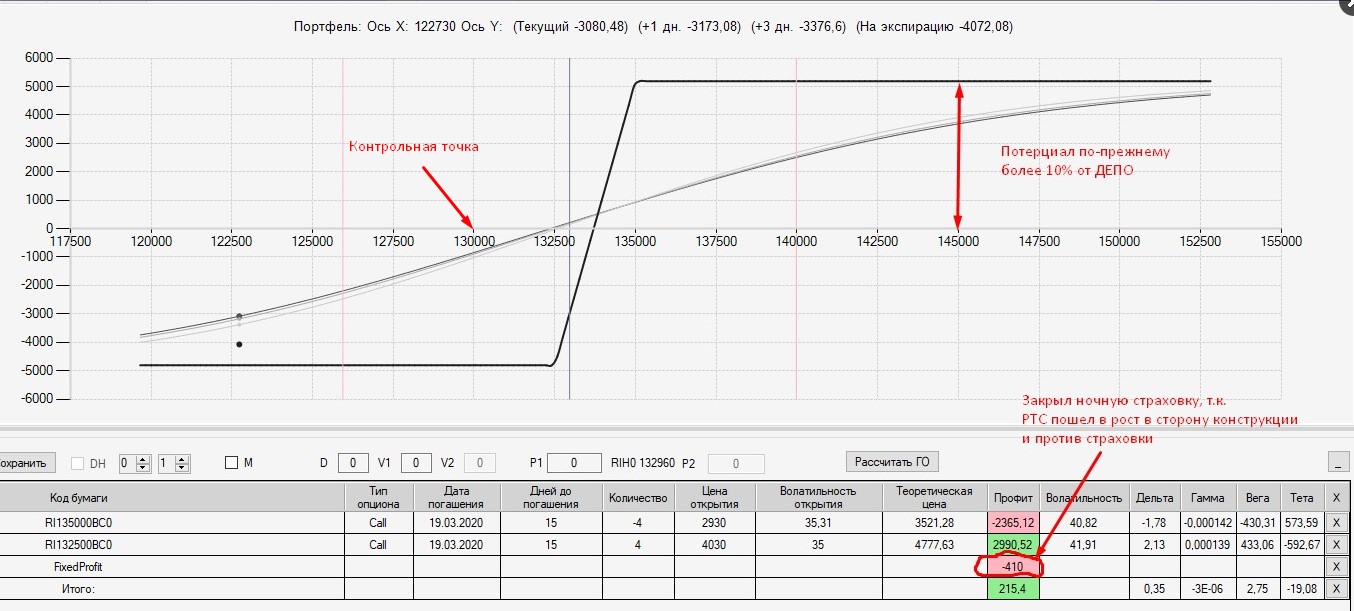

4. Ввел страховку недельными колами от ухода в минус при росте БА

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}