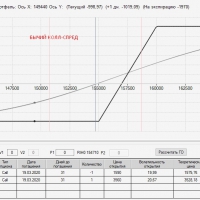

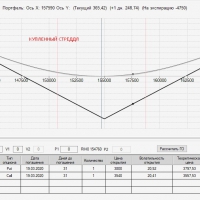

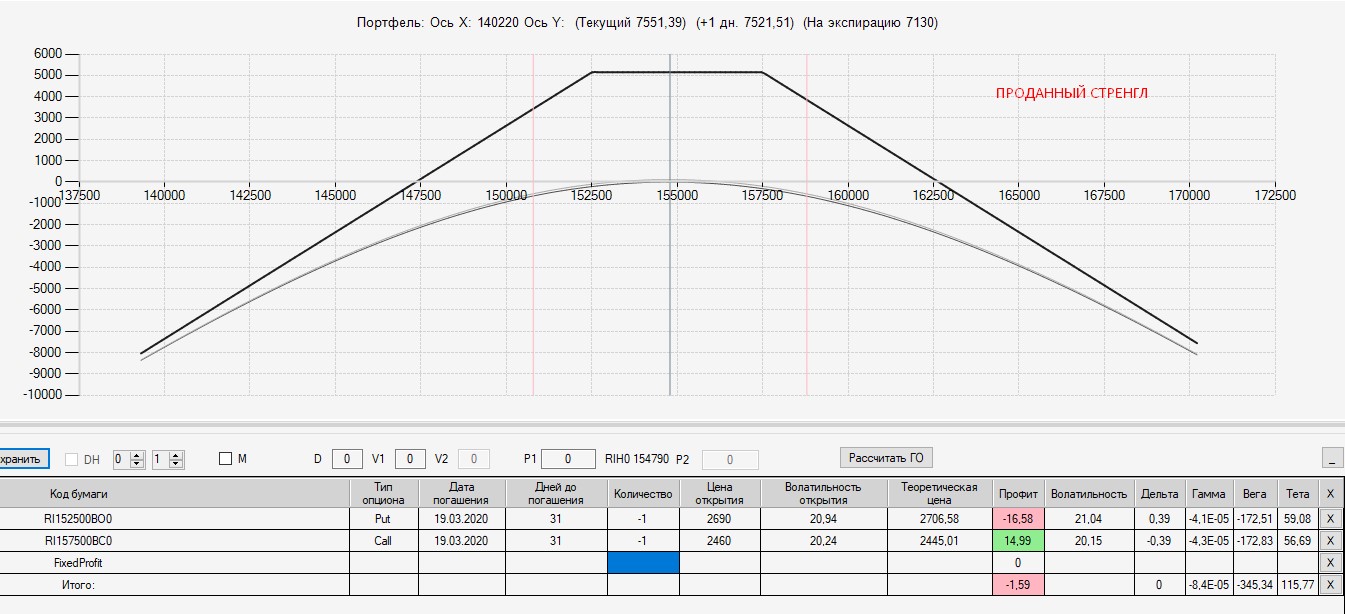

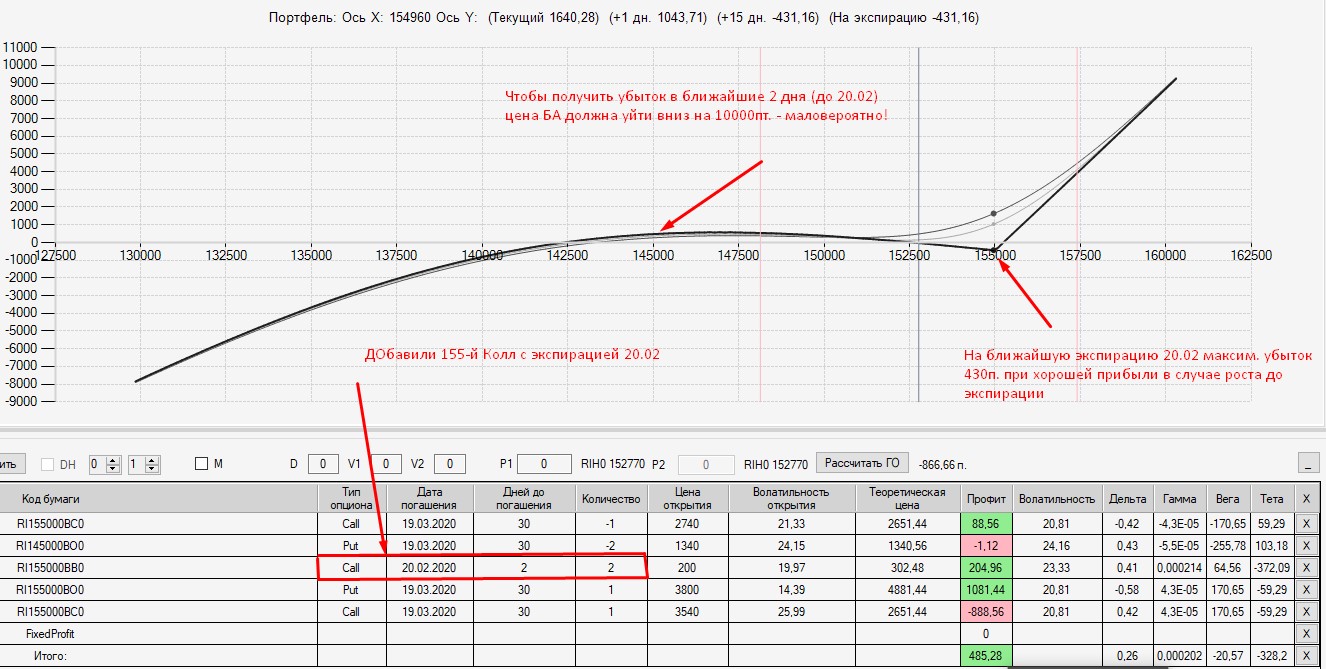

ДЗ к заданию 11.

Имеем: ДЕПО 100 000р.

Делим его на 2-е части по 50 000р. (для 2-х конструкций).

Для формирования начальной позиции используем половину от отведенных на конструкцию денег (т.е. в районе 25 000р.)

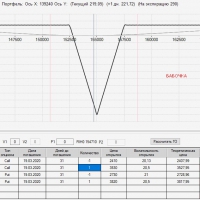

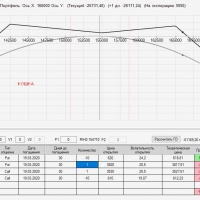

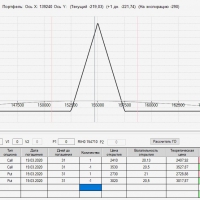

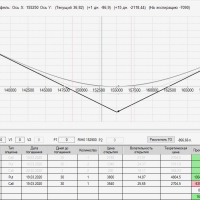

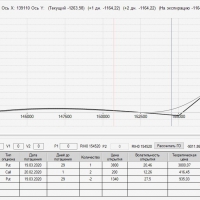

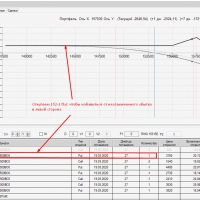

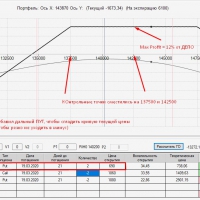

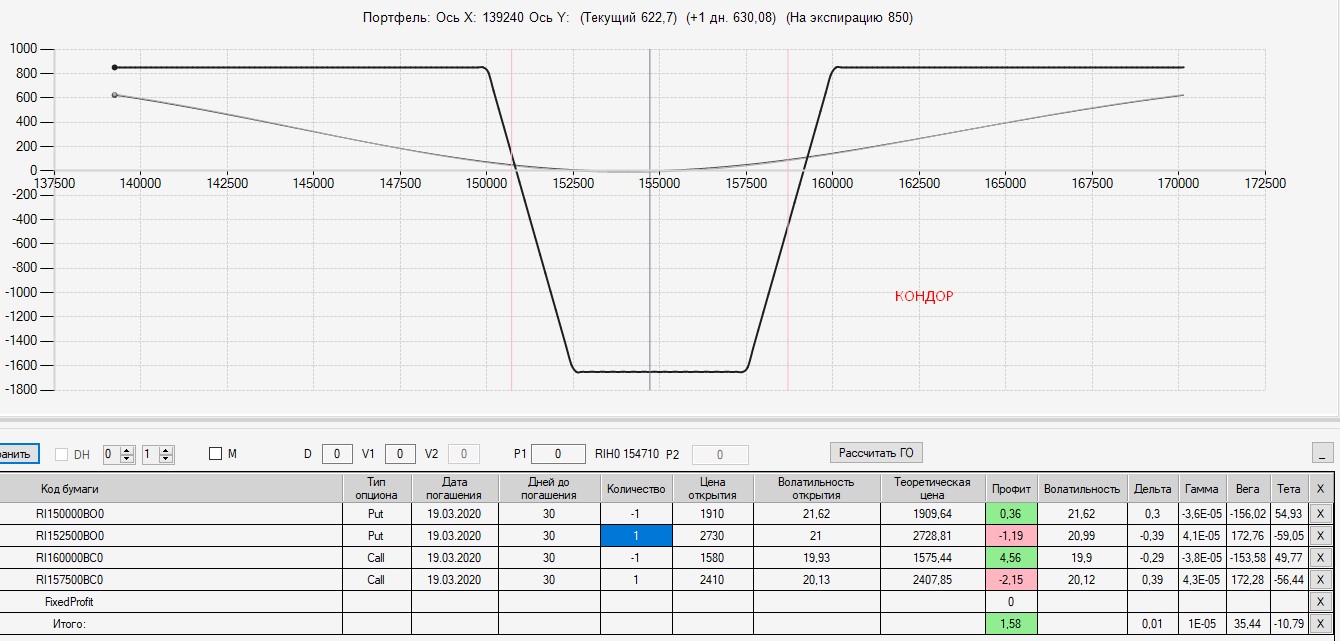

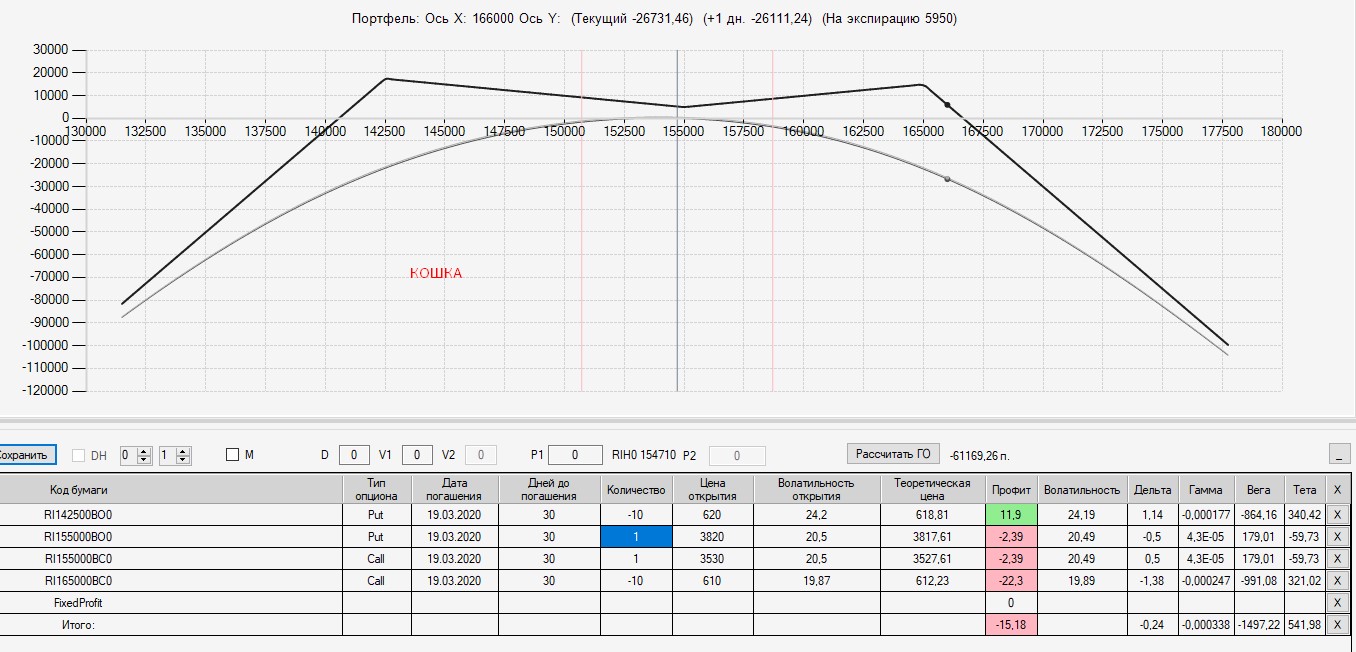

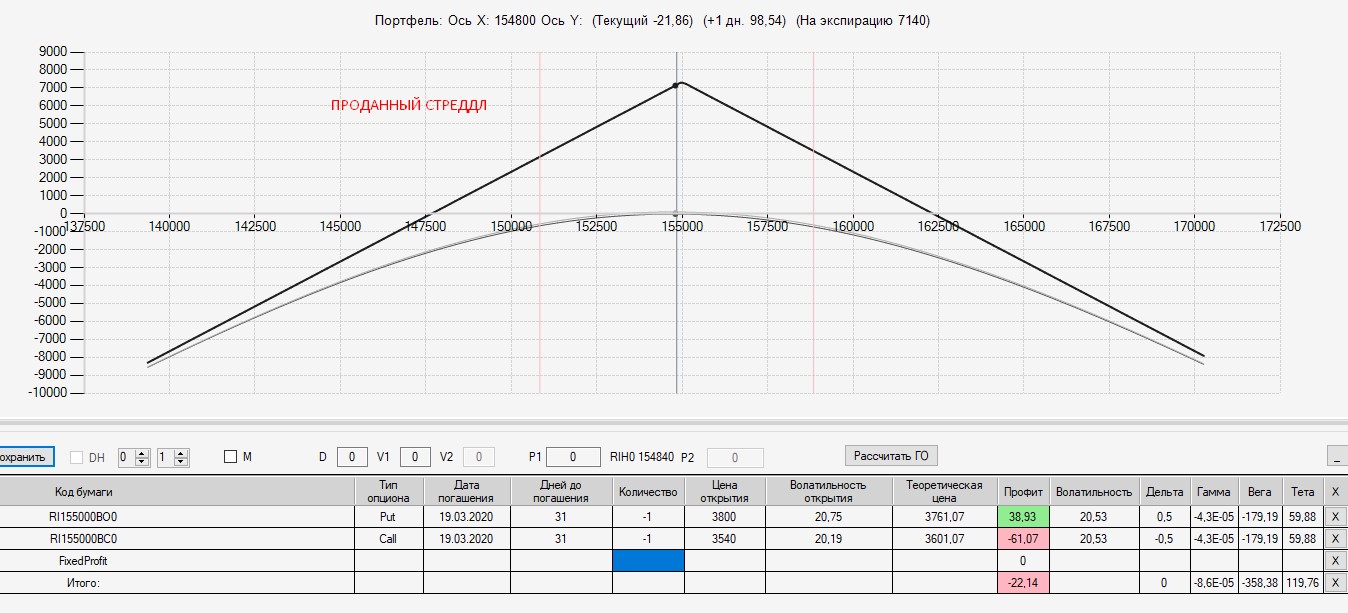

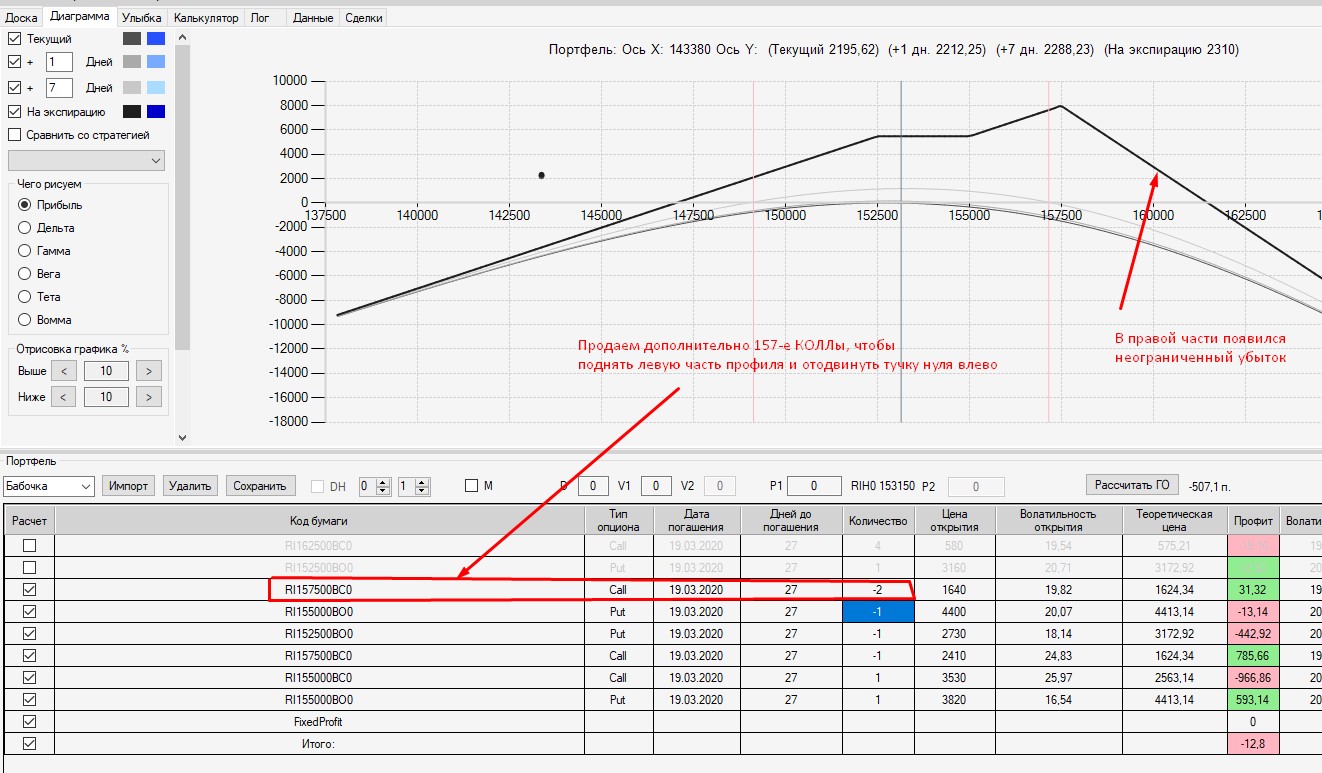

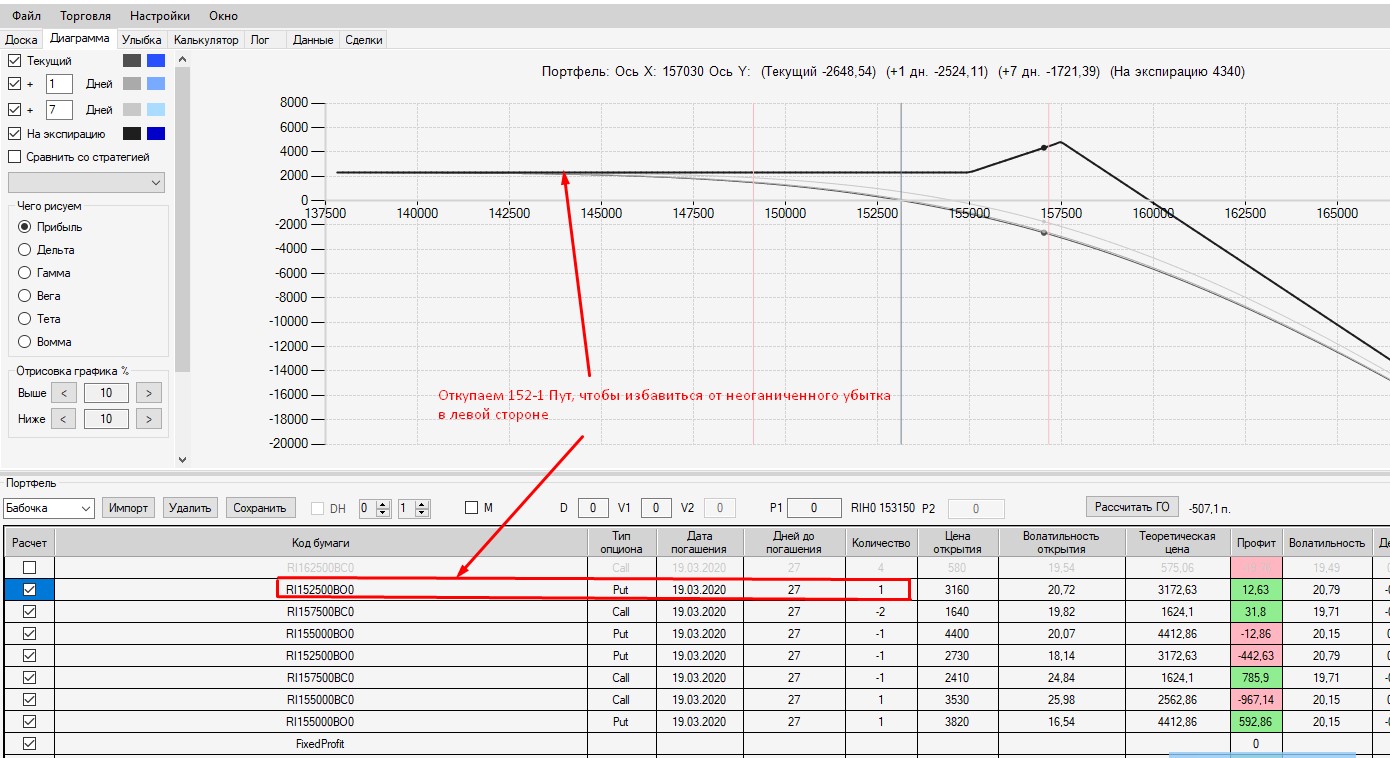

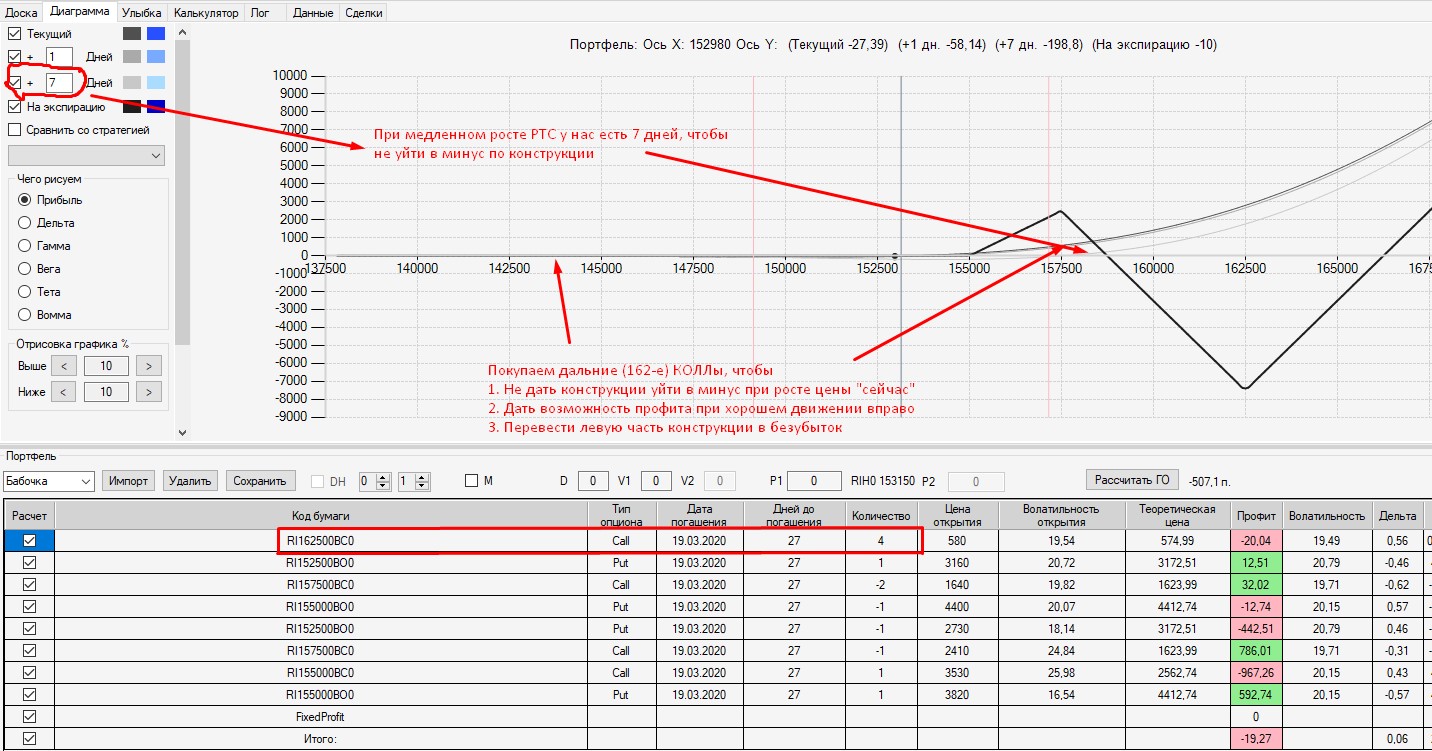

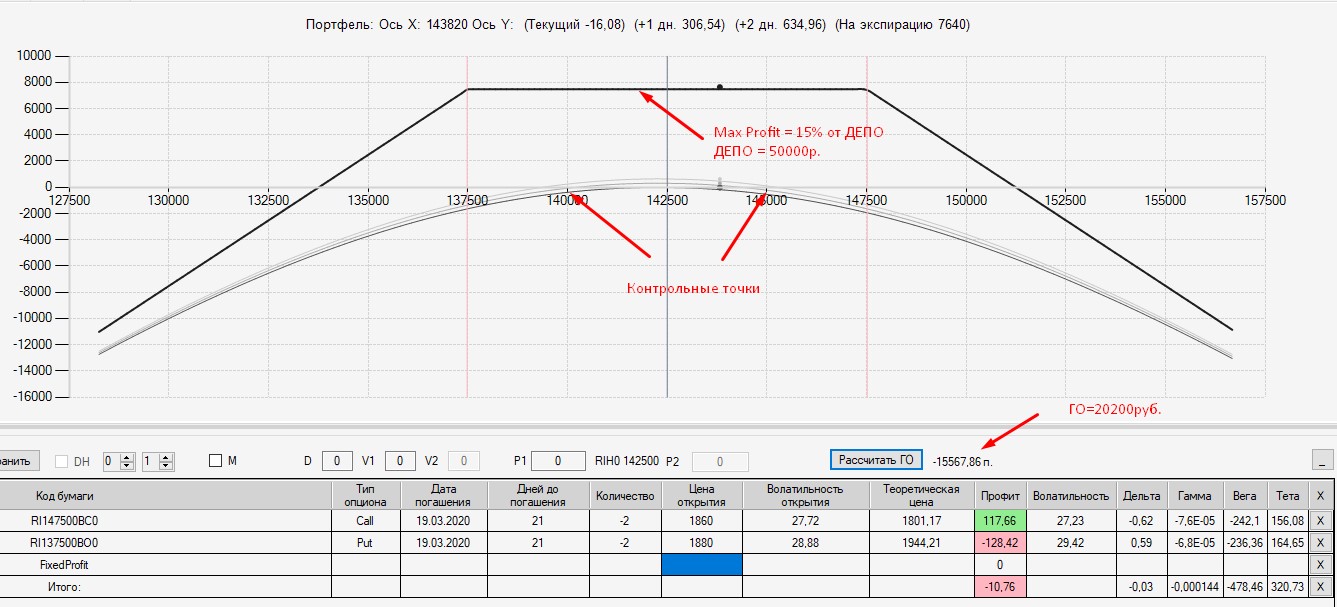

1) Проданный стренгл.

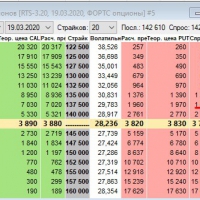

На момент формирования конструкции РТС находился на 142500

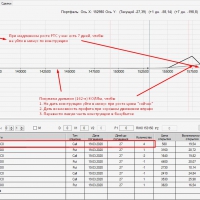

ГО~20000р. (примерно половина выделенных денег)

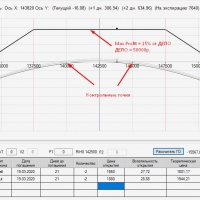

Max Profit = 7600п. (15% ДЕПО)

Контрольные точки 140000 и 145000

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}